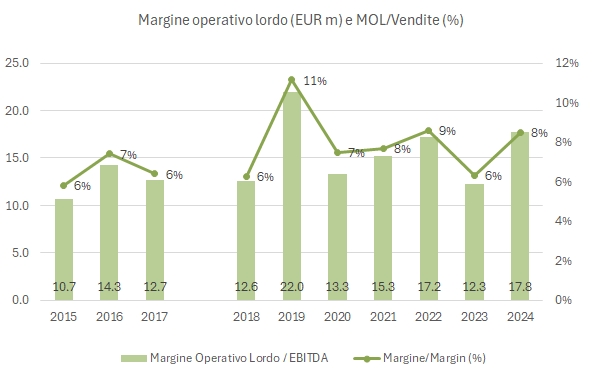

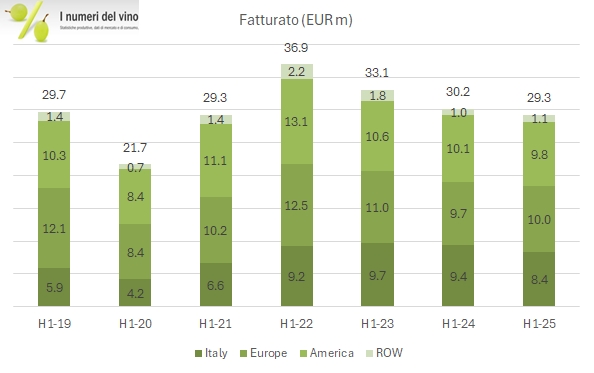

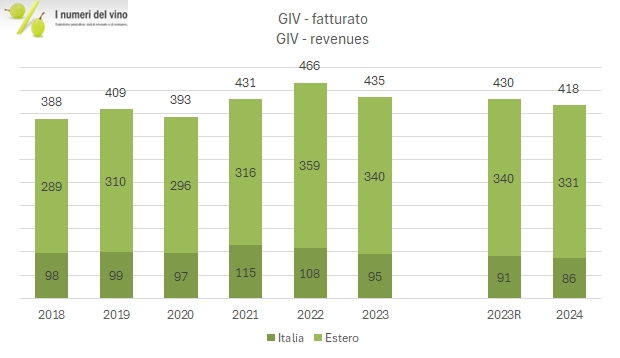

Le vendite di GIV calano del 3% nel 2024 a 417 milioni di euro ma gli utili tengono sui livelli assoluti visti nel 2023. Il 2024 nasconde però una situazione “faticosa” per il gruppo di proprietà di Cantine Riunite. Oltre ai margini molto risicati, che sono una costante dell’azienda, nel 2024 il debito sale da 114 a 120 milioni di euro nonostante non si siano distribuiti dividendi (come in passato) ma soprattutto nonostante un livello di investimenti veramente basso. Parliamo di 4 milioni di euro di investimenti per un’azienda da 400 e più milioni di fatturato con ammortamenti di 13 milioni di euro. La causa è un significativo deterioramento del capitale circolante, con un incremento delle scorte (8 milioni di euro dopo gli 11 del 2023) e dei crediti verso clienti (18 milioni). Leggendo la tabella e guardando i grafici vi potete rendere conto dell’evoluzione storica dei numeri di GIV: il fatturato è leggermente cresciuto ma i margini sono in calo in prospettiva storica.

Passiamo a un breve commento dei dati.