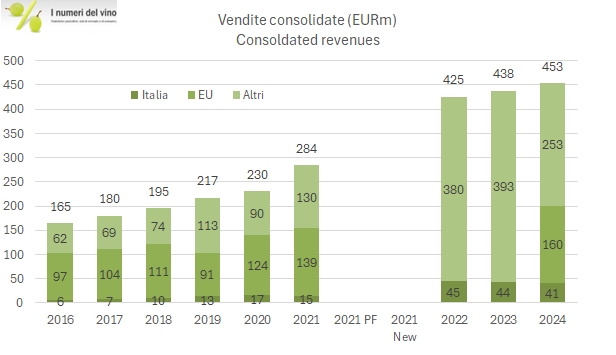

I dati 2024 di Argea sono senza dubbio molto positivi. Sebbene le vendite non siano cresciute soltanto del 3.6%, di cui circa 1 punto percentuale grazie al consolidamento di Zaccagnini, i margini sono migliorati sensibilmente e il debito è calato sotto la soglia psicologica dei 100 milioni di euro, dove stava prima dell’operazione di acquisizione di MGM. Con un fatturato di 453 milioni, il gruppo è secondo in Italia dopo il conglomerato Cantine Riunite & CIV (che include GIV). L’attività del gruppo procede spedita. Nel 2024 si è finalizzata una piccola acquisizione di un marchio in Svizzera già distribuito (Enzo Bartoli) il che dovrebbe portare a un miglioramento dei margini di profitto, ed è iniziata la procedura di vendita della società distributiva russa, che sarà finalizzata nel 2025. Quest’anno Argea ha acquisito Wines Unlimited Inc., importatore USA di diverse etichette (tra cui Zaccagnini): operazione già effettuata da Herita (Santa Margherita) anni fa, che ha determinato un forte incremento dei margini sul mercato locale. Leggendo la relazione sembrerebbe di capire che l’operazione sia costata circa 40 milioni di euro. Le previsioni 2025 indicano un ulteriore miglioramento dei margini, con una strategia che menziona anche i vini No Alcohol e la strategia di premiumizzazione di Poderi dal Nespoli.

Passiamo a un’analisi più dettagliata dei dati con grafici e tabelle.