L’Università di Scienze Gastronomiche di Pollenzo (UNISG) in collaborazione con la BSI Bank ha lanciato nel 2015 il “Food Industry Monitor”, un’osservatorio sul settore del food che analizza i dati di bilancio cumulati di 820 aziende italiane. Un’anticipazione dell’edizione 2016 per il comparto vino è prossima ad essere diffusa in occasione del Vinitaly. I risultati dell’intero osservatorio saranno discussi a Pollenzo il 16 giugno prossimo, in occasione di un convegno che prevede la partecipazione di importanti attori del settore. Oggi, mettiamo in linea alcuni dati e una breve analisi dei dati che il Prof. Carmine Garzia ha raccolto ed elaborato.

L’Università di Scienze Gastronomiche di Pollenzo (UNISG) in collaborazione con la BSI Bank ha lanciato nel 2015 il “Food Industry Monitor”, un’osservatorio sul settore del food che analizza i dati di bilancio cumulati di 820 aziende italiane. Un’anticipazione dell’edizione 2016 per il comparto vino è prossima ad essere diffusa in occasione del Vinitaly. I risultati dell’intero osservatorio saranno discussi a Pollenzo il 16 giugno prossimo, in occasione di un convegno che prevede la partecipazione di importanti attori del settore. Oggi, mettiamo in linea alcuni dati e una breve analisi dei dati che il Prof. Carmine Garzia ha raccolto ed elaborato.

La particolarità del lavoro, che per certi versi ricorda l’indagine sul comparto vinicolo svolta annualmente da Mediobanca, è la segmentazione del settore tra le aziende vinicole produttrici, i cosiddetti “trader” che acquistano vino per confezionarlo e rivenderlo, e le cooperative. I dati a fine 2014 mostrano un settore in salute per le 103 aziende raccolte nel campione. Se il fatturato è cresciuto soltanto dell’1%, a 4.7 miliardi di euro, l’utile operativo è balzato a 259 milioni, con il contributo sia dei produttori di vino che dei trader. Ancora più rilevante è che a fronte di risultati in crescita l’indebitamento sia rimasto sostanzialmente stabile, il che ha portato a un ulteriore rafforzamento dei rapporti patrimoniali. Con un rapporto debito su MOL di 2.4 volte per i produttori di vino e 2.6x volte se includiamo anche trader e cooperative, il settore del vino appare molto meno indebitato che in passato: potrebbe essere un buon momento per spingere delle aggregazioni e creare operatori più forti per aggredire nuovi mercati.

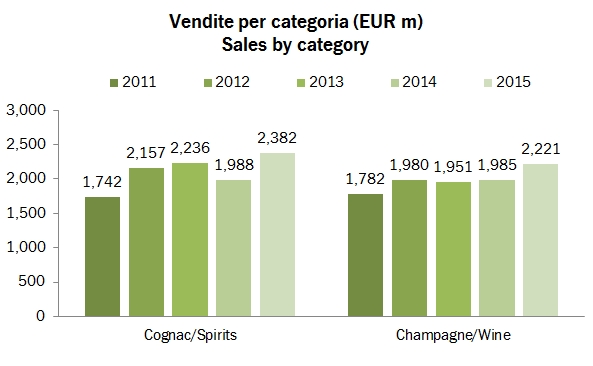

Andiamo ora in dettaglio con qualche numero.