[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

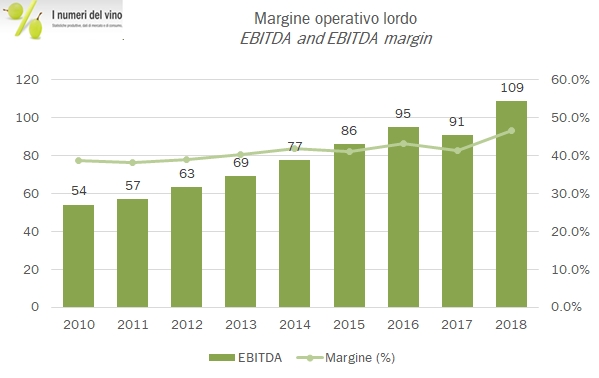

Ristrutturazione costante e benefici dal calo del costo delle materie prime. Sono questi i due ingredienti che hanno consentito a Italian Wine Brand di migliorare i margini e i profitti nel primo semestre dell’anno. Dal punto di vista commerciale, invece, l’azienda continua a subire la pressione strutturale sul segmento di vendite dirette (la ex Giordano per intenderci, -6% nel semestre), il che vanifica i progressi messi a segno nella divisione B2B (la Provinco, +6%). Ma anche all’interno di Provinco continuano forti movimenti tra i mercati: nel semestre ai forti incrementi in Inghilterra e Germania fanno da contraltare i cali in Danimarca e nei mercati secondari, limitando in questa maniera il potenziale beneficio sugli utili. Tornando al bilancio, a fronte di 70 milioni di fatturato l’EBITDA cresce del 19% a 7.3 milioni di euro (con un piccolo aiutino dal principio contabile IFRS16) e l’utile netto cresce da 2.2 a 2.7 milioni di euro. Anche l’indebitamento finanziario (quindi esclusa la falsificazione indotta dal principio IFRS16) cala da 11.3 a 9.9 milioni di euro. Il secondo semestre sarà in qualche modo meno favorevole, dato che le riduzioni del personale sono state soprattutto realizzate nella prima metà dell’anno, ma probabilmente proseguirà l’impatto positivo della riduzione del costo delle materie prime. IWB è aperta a crescere anche per linee esterne, ora che il debito è calato a meno di 10 milioni di euro. Ma per ora passiamo all’analisi dei dati.