[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

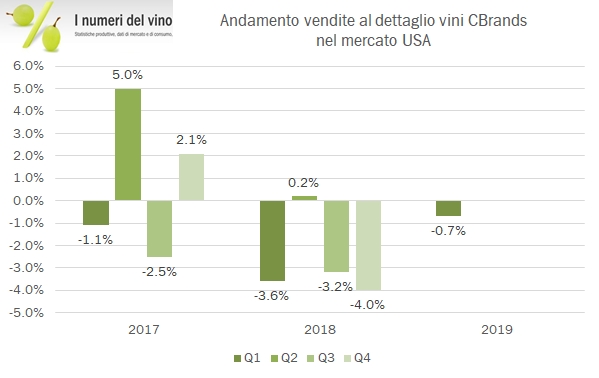

I più attenti di voi forse lo sanno già, visto l’annuncio è ormai di qualche mese fa. Majestic Wine, la catena di enoteche inglese che qualche anno fa ha acquisito Naked Wines (un online molto particolare), ha deciso dopo anni di ristrutturazioni, rilanci, cambi di management di vendere la catena fisica dei negozi per concentrare tutti gli investimenti nell’ecommerce, e in Naked Wines in particolare. Difficile tirare conclusioni. Certamente oltre 200 negozi nel Regno Unito possono diventare un fardello e probabilmente la decisione di uscire ha le sue buone ragioni. Dall’altra parte, sta diventando sempre più vero che non si può stare soltanto online, ma qualche bandierina nel mondo fisico bisogna metterla. Ce lo insegna Warby Parker, catena online di ottica che si è messa ad aprire negozi nelle principali città americane, ce lo insegna anche Amazon, e chi sennò, che ha comperato la catena WholeFood e sta sperimentando dei format di negozi. Tornando a Majestic e Naked Wines, i dati che presentiamo oggi relativi al 2018-19 non sono certamente buoni: se le vendite salgono del 6%, gli utili sono di nuovo in calo dopo i segnali di risveglio dell’anno scorso. Una serie di oneri di ristrutturazione e svalutazioni (oltre 100 dei 200 negozi non è ritenuto in grado di generare sufficienti profitti per giustificare il valore a cui è iscritto nel bilancio) hanno portato le perdite a 9 milioni di sterline e a un incremento del debito.

Senza i negozi (sempre che riescano a venderli), Majestic si chiamerà Naked Wines e avrà presumibilmente sufficienti risorse finanziarie per far crescere l’attività. Come potete vedere dai grafici presi dalla loro presentazione all’interno, si tratta di investire nell’acquisizione dei clienti, che poi forniranno un valore negli anni a venire, sempre più basso ma comunque “cumulato” sugli altri anni. Un po’ la stessa logica del blog: io continuo a scrivere, voi continuate a leggere, soprattutto i nuovi articoli ma anche un po’ di quelli vecchi, che anche se sempre meno sono uno zoccolo di lettura che si costruisce. Vedremo che cosa succede, intanto ho un amico che purtroppo per questa decisione purtroppo perderà il lavoro… passiamo ai numeri…