[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

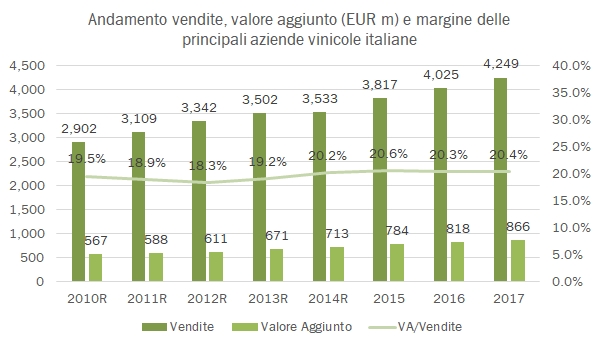

Proseguiamo il viaggio nei numeri delle principali aziende vinicole italiane analizzando oggi i margini e il ritorno sul capitale relativo al 2017. Man mano che si scende nel conto economico dal fatturato verso gli utili e gli indicatori di redditività, si apre la voragine tra le aziende e le cooperative, che non hanno come scopo il lucro. I dati del 2017 presi da Mediobanca e integrati danno un quadro di leggero miglioramento del margine cumulato del campione, dal 7.1% al 7.3% (soprattutto legato ad alcune realtà commerciali in forte crescita e a un paio di ristrutturazioni), mentre in termini di ritorno sul capitale l’andamento è stato meno positivo, dato che la crescita dell’utile operativo cumulato (+9%) è stata superata dall’aumento del capitale investito (+11%). GIV, Ruffino e Botter sono senza dubbio le aziende che nel 2017 si sono mosse in maniera più positiva tra le “grandi” per quanto riguarda l’andamento degli utili, mentre tra le aziende di media dimensione nel settore sono da segnalare i dati estremamente incoraggianti di Lunelli e la ristrutturazione di Italian Wine Brands, azienda quotata che ha raggiunto la “top 10” italiana in termini di utili (non ancora in termini di vendite). Passiamo a una breve analisi dei dati.