ARTICOLO AGGIORNATO OGNI ANNO

RICERCA NUOVE VERSIONI QUI

[wp_bannerize group=”ADSENSE”]

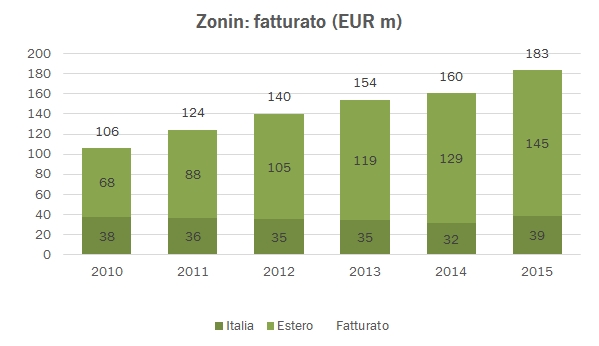

Il 2015 è stato senza dubbio un anno positivo per l’industria vinicola italiana. La propensione spiccata all’export è stata supportata dalla debolezza dell’euro, mentre il mercato domestico ha vissuto un’annata meno negativa rispetto alle precedenti, con una stabilizzazione dell’economia. I dati di Mediobanca Research, che qui elaboro e integro in un paio di casi portano a una crescita delle vendite del 7.4% nel 2015, decisamente meglio del magro +1%. Il dato si riferisce al campione delle 26 aziende che trovate elencate nelle tabelle interne del post. Non soltanto un’annata migliore dal punto di vista commerciale, ma anche da quello reddituale, come vedremo in maggiore dettaglio anche nel prossimo post: il valore aggiunto (cioè la differenza tra le vendite e quello che le aziende hanno acquistato all’esterno) è andato anche meglio, +10% rispetto a un già buon +6% del 2014. Ma chi sono i leader italiani? Quest’anno ho aggiunto la riga che mette insieme GIV e Cantine Riunite, che guidano con un fatturato di circa 560 milioni di euro, poi vengono Caviro (300 milioni) e Antinori (208). Quando invece si guarda al valore aggiunto, che mi viene da dire è la vera classifica da prendere in considerazione, Antinori è chiaramente il leader italiano, ma anche quello, grafici alla mano, che mostra una dinamica commerciale e reddituale superiore agli altri grandi player. Andiamo a leggere qualche numero in dettaglio.