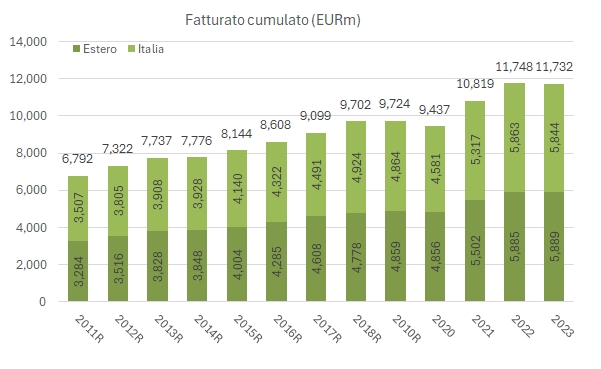

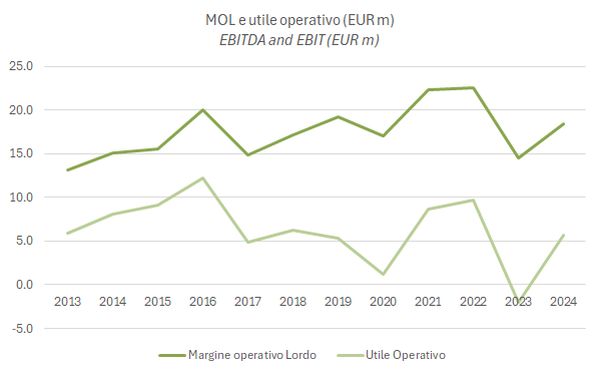

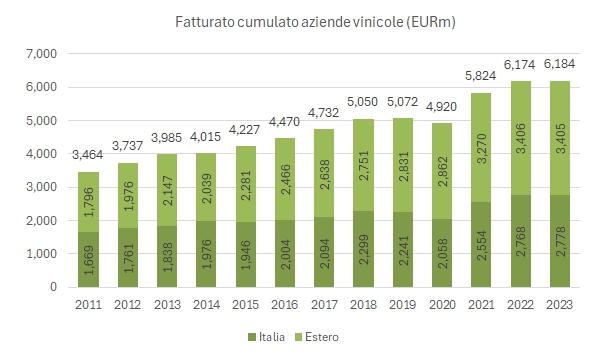

I risultati 2023 delle 154 aziende vinicole italiane con oltre 20 milioni di fatturato analizzate dal rapporto Area Studi Mediobanca hanno avuto un 2023 stabile a livello operativo, con un deterioramento dell’utile netto e della redditività per gli azionisti essenzialmente dovuto all’incremento del debito e di conseguenza degli oneri finanziari. Le conclusioni sono quasi le medesime della scorsa settimana, quando abbiamo analizzato il campione totale (255 aziende) che includeva anche le cooperative. Senza di esse il fatturato è andato leggermente meglio, i margini sono rimasti stabili, mentre la leva finanziaria è salita in virtù di maggiori investimenti e di un marcato peggioramento del capitale circolante netto.

Le prospettive non sono purtroppo rosee. Le indicazioni preliminari di Mediobanca dicono che il fatturato 2024 è rimasto stabile, mentre le aspettative per il 2025 sono per una crescita molto leggera nella migliore delle ipotesi. Sarà dunque importante rivolgere l’attenzione ai costi, e in particolare a quelli gestibili, come il costo del personale che nel 2024 è cresciuto a un passo ben superiore a quello delle vendite.

Passiamo avanti con il commento dei numeri, tabella e grafici.