di Marco Baccaglio

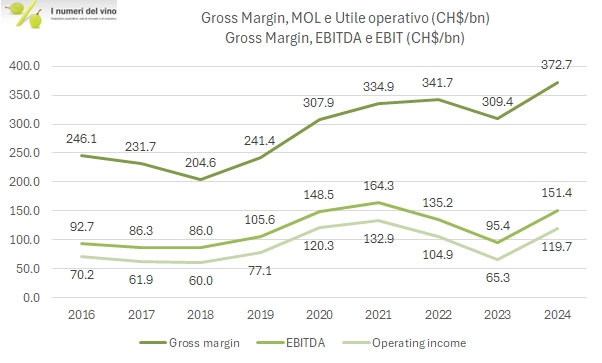

Masi archivia senza ombra di dubbio il peggiore anno da quanto analizziamo i conti (2014). Sebbene le vendite abbiano tenuto, i margini sono ulteriormente calati, scendendo sotto il 4% a livello operativo, e il peso del maggiore debito (i forti investimenti continuano) ha portato il bilancio a chiudere in leggera perdita, cosa mai capitata nemmeno nello scellerato 2020. La storia degli ultimi anni è stata quella di continui investimenti, soprattutto nella brand house Monteleone21, che sembra essere pronta per l’apertura al grande pubblico nel 2025. In questo senso, e pur considerando che Masi ha un posizionamento difficoltoso se consideriamo Valpolicella-Amarone (vini rossi, grado alcolico elevato), ci sono le premesse per vedere una inversione della tendenza negativa degli ultimi anni (vedendo anche un secondo semestre migliore) e un rientro dalla situazione debitoria che ha raggiunto quota 27 milioni (36 compreso IFRS16), rispetto ai 16 dello scorso anno e ai circa 9 del 2019, anno precedente alla crisi del Covid.

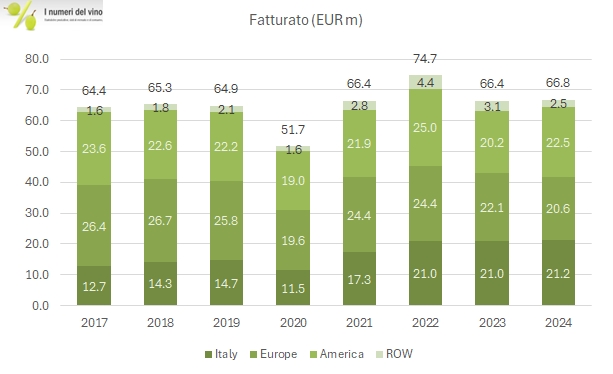

Passiamo a commentare qualche numero insieme con grafici e tabelle.