Analizzare i dati di IWB purtroppo non è semplice, visto l’innumerevole quantità di aggiustamenti che il management ha ritenuto di portare ai numeri, che includono anche poste prettamente operative quali una campagna pubblicitaria televisiva. Detto questo, l’azienda continua a subire l’impatto di due fattori: 1) l’esposizione al mercato italiano, 30% circa, che risulta difficile particolarmente nel segmento di Giordano Vini e 2) in misura direi preponderante il calo strutturale del canale di vendita che ha reso Giordano famoso, il telefono, che cala dell’11% ma rappresenta ancora il 30% delle vendite. Nel primo semestre sebbene le vendite via internet siano cresciute, il canale di vendita televisivo è calato e ciò ha determinato l’andamento negativo del fatturato consolidato (65 milioni, -2%), nonostante il forte incremento di vendite della divisione B2B Provinco. A oltre un anno dall’aggregazione, si può dire che per ora le sinergie tra le due entità sono servite a tamponare il calo di utili di Giordano, che sembra strutturale: il MOL consolidato del primo semestre è stabile se aggiustato, mentre cala dell’11% prima degli aggiustamenti. L’azienda mantiene un livello di indebitamento piuttosto contenuto (23 milioni di euro, meno di due volte il MOL), ma certamente le promesse espresse in fase di quotazione non sono per ora tradotte in numeri. Di nuovo, non perché le sinergie non stiano emergendo (come dichiarato dai dirigenti nel comunicato stampa), ma più semplicemente perché la l’attività di Giordano è purtroppo sotto forte pressione. Passiamo ad analizzare i numeri.

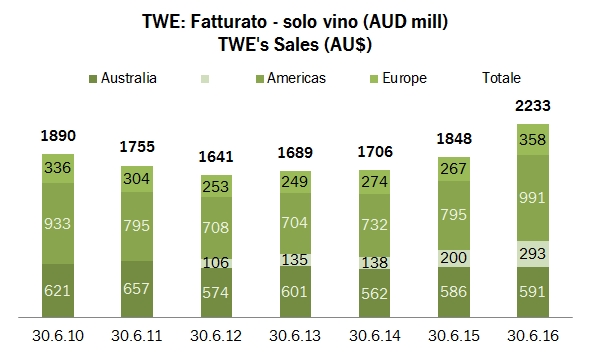

L’annuncio dei dati annuali di qualche giorno fa ha fatto balzare il valore delle azioni di Treasury Wine Estates di oltre il 10% a circa 10.5 dollari australiani per azione. I dati a giugno 2016, quando si chiude l’anno fiscale, sono stati particolarmente positivi, sia per l’evoluzione “organica” del business determinata dal piano di rilancio, sia per l’apporto molto evidente dell’acquisizione di Diageo Wines, che è stata consolidata per metà del periodo. Il valore di mercato dell’azienda è oggi di circa 7.8 miliardi di dollari australiani (quasi 6 americani), quasi il triplo di due anni fa, quando commentavamo l’articolo del Financial Times,

L’annuncio dei dati annuali di qualche giorno fa ha fatto balzare il valore delle azioni di Treasury Wine Estates di oltre il 10% a circa 10.5 dollari australiani per azione. I dati a giugno 2016, quando si chiude l’anno fiscale, sono stati particolarmente positivi, sia per l’evoluzione “organica” del business determinata dal piano di rilancio, sia per l’apporto molto evidente dell’acquisizione di Diageo Wines, che è stata consolidata per metà del periodo. Il valore di mercato dell’azienda è oggi di circa 7.8 miliardi di dollari australiani (quasi 6 americani), quasi il triplo di due anni fa, quando commentavamo l’articolo del Financial Times,