[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

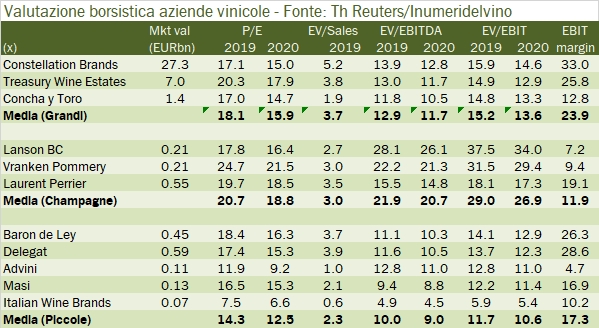

Dopo un 2018 iniziato in maniera scoppiettante, la seconda parte dell’anno ha visto un deciso ribasso dei mercati azionari, legato da una parte alle attese di decelerazione di alcune economie chiave (Cina), al graduale rialzo dei tassi di interesse negli USA e, non ultimo, alla forte decelerazione delle principali economie europee, come si evince dai dati pubblicati proprio in questi giorni. La conseguenza di queste fasi del mercato è che le valutazioni delle aziende in borsa scende, sia per un oggettivo calo delle attese di utili che per la “contrazione” dei multipli a cui vengono valutate. La premessa serve come chiave di lettura del post, dove trovate la valutazione (ai prezzi di venerdì 18 gennaio) delle principali aziende vinicole quotate in borsa. Ad “aggravare” la situazione è nello specifico anche il “profit warning” di qualche giorno fa di Constellation Brands, che da luglio 2018. Il suo valore è sceso da circa 37 miliardi di dollari agli attuali 27. Dunque, dicevamo che dopo il 2018 record, siamo “scesi” a multipli più comprensibili: le tre grandi aziende ora sono valutate 18 volte gli utili attesi del 2019, 13 volte l’EBITDA e 15 volte l’utile operativo, mentre le piccole aziende sono a una media di 14 volte l’utile netto, 10 volte l’EBITDA e 12 volte l’utile operativo, con una variabilità molto significativa in entrambi i casi. Passiamo a una breve analisi dei dati.