[wp_bannerize group=”ADSENSE”]

I canali di vendita e l’indagine sulle etichette dei vini forniscono quest’anno alcune indicazioni interessanti, soprattutto se viste in tendenza rispetto agli anni passati. La tanto attesa crescita delle vendite dirette sembra emergere: secondo il rapporto siamo al 13.5% del totale venduto dalle aziende del rapporto, in progressione ormai decisa, con una forte spinta delle aziende private. Dopo il picco del 2010-2012 sembra anche regredire leggermente la penetrazione della GDO (sotto il 40% nel 2016), probabilmente in corrispondenza del costante spostamento del consumatore verso prodotti più raffinati, per i quali questo canale è meno appetibile. L’indagine sulle etichette ci riporta su considerazioni simili: crescono quelle dei grandi vini (prezzo superiore a 25 euro) e diminuiscono quelle dei vini comuni. Passiamo ad analizzare qualche dato insieme.

Mercato e consumi

Germania – importazioni di vino 2016

nessun commento

Il grafico di apertura del post rende giustizia della dimensione del vino italiano nel mercato tedesco. I 900 milioni del nostro vino importato non sono soltanto più di un terzo dei circa 2.5 miliardi totali (stabili), ma vale la pena guardare a come sono composti. Solo nel vino fermo, l’Italia supera tutte le esportazioni francesi e il nostro vino fermo importato in Germania vale tanto quanto quello di Francia e Spagna messi insieme. Detto questo passiamo al mercato del vino tedesco più in particolare. Nel 2016 abbiamo già detto importazioni uguali in valore, ma non si può non notare l’ulteriore calo del 3% dei volumi (14.7 milioni di ettolitri) che appare ben lontano dai 16.2 milioni di ettolitri del 2011 e che sembra essere diventato un fattore strutturale che non fa eccezioni: tutte le categorie inclusi gli spumanti vedono volumi meno importanti di qualche anno fa. La seconda conclusione è che questi volumi discendenti non lasciano spazio a ulteriori espansioni del mercato: sui 5 anni i tedeschi importano sempre lo stesso valore, circa 2.5 miliardi di euro, più o meno sempre dalle stesse nazioni. Non si vedono forti trend strutturali, salvo notare la crescita dei prodotti austriaci, portoghesi e neozelandesi, che restano peraltro in posizioni di secondo piano. Passiamo ai dati.

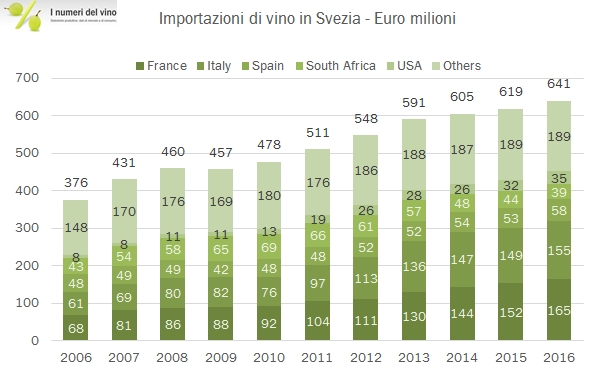

Svezia – importazioni di vino 2016

nessun commento

Per qualche strana ragione, mi sono perso per strada il mercato svedese e quindi recupero in questo venerdì semi-vacanziero con l’analisi delle importazioni di vino, che corrisponde anche all’analisi del mercato, dato che di produzione locale non ce n’è. Come succede anche in Danimarca e Norvegia, i leader indiscussi qui sono italiani e francesi, che sono quelli in crescita più significativa negli ultimi anni. Noi siamo davanti in Danimarca e Norvegia, i francesi sono più forti in Svezia. Il mercato svedese è molto appetibile e questa è la conclusione principale del post: la crescita è stata costante negli ultimi anni intorno al 4-5% e si tratta di un mercato piuttosto significativo, con 641 milioni e 2.2 milioni di ettolitri di prodotti importati. E’ anche un mercato con un importante peso di prodotti sfusi, circa 1 milione di ettolitri e 172 milioni di euro, dominato dai sudafricani e dagli italiani (rispettivamente per volume e valore). Anche in questo mercato, come in molti altri, i nostri spumanti stanno crescendo velocemente… passiamo ai dati.

Danimarca – importazioni di vino – aggiornamento 2016

nessun commento

La Danimarca è uno dei dieci mercati più importanti per il vino italiano e i nostri prodotti sono tornati a crescere nel 2016 (+5%) dopo il calo mostrato nel 2015. L’Italia del vino resta leader assoluta nel paese scandinavo e, vale la pena di sottolinearlo, il buon andamento del 2016 non si lega ai vini spumanti, i quali invece restano una componente marginale e non in crescita delle nostre esportazioni. Per stare sui grandi numeri, la Danimarca ha importato vino per quasi 4.3 miliardi di corone, o 573 milioni di euro nel 2016, +1%, con un andamento simile per i volumi, 1.9 milioni di ettolitri, di cui ben 0.8 milioni sono rappresentati da vino sfuso. Passiamo all’analisi dei dati. Sembra piuttosto difficile rintracciare grossi trend strutturali in questi numeri. Quasi tutti i paesi del vecchio mondo hanno vissuto tempi migliori (o esportazioni maggiori) di oggi in passato. Vale per l’Italia (2014), la Francia (2015), la Spagna (2013), la Germania (2015) e via dicendo. Invece il Cile, il Sud Africa e gli USA sono tutti, sebbene in posizioni di secondo piano, al loro livello più elevato di esportazioni in Danimarca di sempre.

Esportazioni di vino italiano – aggiornamento gennaio 2017

1 commento

Nota metodologica: Nel 2017 i codici esportativi sono stati aggiornati e ciò impone una revisione del sistema dei dati. La novità più importante è che gli statistici si sono accorti che c’è il Prosecco (e il Cava), che da gennaio viene riportato separatamente dagli altri spumanti DOP. Sto lavorando per aggiornare i file, ma chiaramente i dati saranno incompleti dato che le serie storiche (quindi i mesi del 2016) non sono disponibili. Anche i codici dei vini fermi sono stati modificati, in modo da ridurre la rappresentatività del codice dei vini sfusi: per questo motivo a partire da questo post passiamo a una visione delle esportazioni totali di vino e mosti (codice 2204 delle tabelle di esportazioni), rispetto alla visione precedente che era la somma delle esportazioni di vino imbottigliato, sfuso e spumante, escludendo prodotti ancillari e mosti. Cambia poco ma vale la pena essere chiari sul punto.

Passando ai dati, il 2017 parte bene su una base 2016 facile, pur considerando che si tratta di un mese poco rilevante. Le esportazioni crescono del 9% a 359 milioni di euro, portandosi in ragione d’anno a 5653 milioni di euro. Come già da qualche mese a questa parte l’andamento delle diverse categorie è più omogeneo: dopo un dicembre in calo gli spumanti riprendono a crescere del 12%, ma anche i vini imbottigliati fanno +8% e gli sfusi oltre a tutto il resto fanno +15%. Lo stesso può dirsi per i principali mercati, dei quali da questo mese abbiamo una visione globale più facile: soltanto la Danimarca tra i primi 10 mercati è stata negativa in gennaio. Passiamo all’analisi dei dati