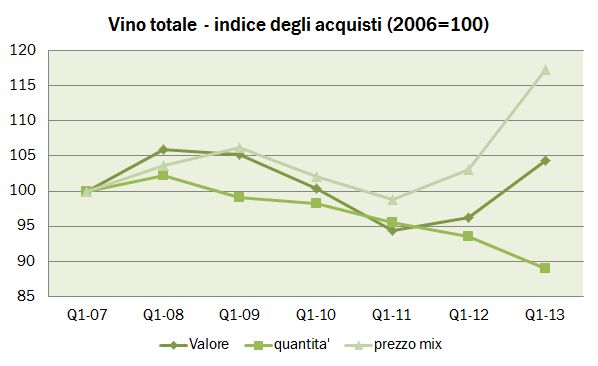

I dati di oggi sono forniti a ISMEA da Symphony IRI e sono relativi alle vendite di vino in GDO in Italia tra il 2010 e il 2012. Sono utili perchè si tende sempre a parlare di variazioni percentuali ma mai di valori assoluti e mai si guarda alla differenza di prezzo tra le categorie e a cosa sta spingendo le vendite di vino in Italia. Questi dati ci mostrano due tendenze lampanti: che le vendite di vino sono spinte dai prezzi a discapito dei volumi (e lo sapevamo bene) e che invece le vendite di spumante sono al contrario spinte dai volumi, con i prezzi che restano stabili, essenzialmente perchè i prezzi dei vini di alta qualità come lo Champagne e lo spumante metodo classico italiano sono stabili da ormai due anni a questa parte. Ma anche altro, come la maggiore presenza di vini rossi nei vini DOP e bianchi e rosati nei vini IGT, piuttosto che il calo dello Champagne, non a favore dei corrispondenti italiani quanto degli Charmat. Il numero magico è 1.5 miliardi di euro per 5.5 milioni di ettolitri per il vino fermo e 1.8 miliardi di euro per 6 milioni di ettolitri se si includono i vini spumanti. Andiamo a vedere i numeri in maggiore dettaglio.