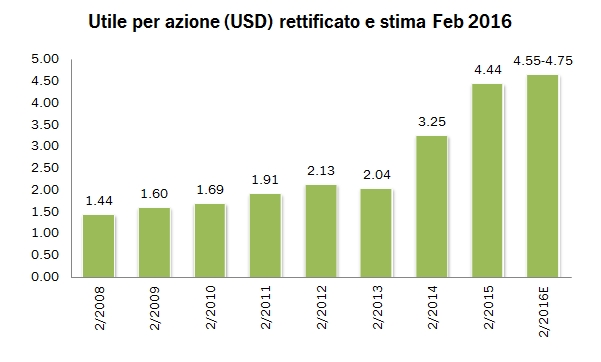

Nel 2014 (chiusura febbraio 2015), Constellation Brands ha riportato risultati ancora una volta superiori alle aspettative del mercato e alle previsioni a suo tempo effettuate. L’utile per azione è cresciuto a 4.44 dollari da 3.25, incamerando in pieno il beneficio dell’acquisizione degli interessi di minoranza della birra Corona. Nonostante il piano di investimenti colossale nell’espansione del birrificio e il debito significativo (oltre 7 miliardi di dollari), il management ha annunciato l’inizio di una politica di dividendi con pagamenti trimestrali. E’ questo un segnale a mio avviso, perchè significa che il business non dovrebbe più “sorprendere”: per tenere il titolo sui livelli da record raggiunti recentemente (120 dollari, 23 miliardi di dollari di capitalizzazione) è necessario dare qualcosa di nuovo in pasta agli investitori. E il 2015? Come detto, investimenti molto importanti (1 miliardo di dollari) ridurranno la generazione di cassa a 100-200 milioni di dollari, mentre l’utile per azione è previsto a 4.55-4.75 dollari, cioè un +3/+7% che fa circa +5% in media. Facendo un breve calcolo, con il prezzo delle azioni a 120 dollari, Constellation Brands tratta a un multiplo 2015 di circa 27 volte l’utile netto atteso. Ma passiamo a una breve rivista dei numeri, che mostrano ancora una volta la spinta della birra e la relativa stabilità del business del vino, con una decelerazione nell’evoluzione dei margini e dei volumi sulla parte finale dell’anno.