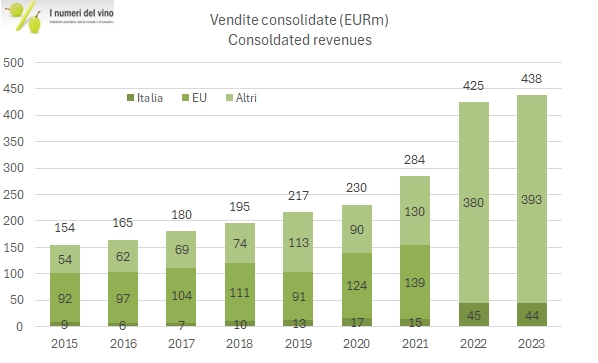

Grazie all’acquisizione di Zaccagnini, nel 2023 Argea è diventata la seconda azienda viticola in Italia per fatturato nel 2023, con 438 milioni. Se considerassimo soltanto GIV e non il consolidato GIV-Cantine Riunite, sarebbe la prima. Possiamo dire che combinazione di Botter e Mondo del Vino ha avuto un 2023 molto fruttuoso. Al di là del primato commerciale (senza Zaccagnini le vendite sarebbero calate del 2%, invece che +3% riportato), i margini sono migliorati (dal 12% al 14% per l’EBITDA) e soprattutto l’azienda è riuscita a comperare Zaccagnini per 47 milioni di euro senza far crescere il debito, grazie alla generazione di cassa e al controllo del circolante, che ha restituito ben 30 milioni di euro nel 2023. Anche per Argea il 2024 si presenta piuttosto sfidante, anche se l’azienda ha alcuni potenziali vantaggi da sfruttare, quali il completo consolidamento di Zaccagnini (altri 5 milioni di fatturato) e l’integrazione non ancora completata del nuovo gruppo nella parte logistica e vendite. Bene, passiamo a qualche commento più dettagliato con la tabella riassuntiva e alcuni grafici.