Ogni tanto mi capita di cominciare un post come quello di oggi e domandarmi se riuscirò a scrivere qualcosa che attirerà l’attenzione del lettore. Nel caso del produttore di cui analizziamo il bilancio oggi, Cottin Freres, la preoccupazione è doppia, dato che è piccolo e il bilancio dice poco. Non che questa azienda non abbia sorpreso i suoi azionisti. Ha venduto la terra distribuendo un megadividendo nel 2011, ma da quel giorno il titolo ha perso valore in borsa. I risultati del 2012 (a settembre 2012) mettono in luce una forte strategia di diversificazione internazionale, in un paese però, il Giappone, che sta dando diversi grattacapi agli esportatori, a causa delle pesante svalutazione dello yen (parliamo del 30% nel trimestre in corso). Ed ecco lo spunto per dirvi qualcosa di interessante.

Questi numeri ancora non sono impattati da questa evenienza ma nel 2013 probabilmente commenteremo un numero differente e il calo del prezzo delle azioni lo preannunciano: infatti le vendite nei 9 mesi a giugno 2013 mostrano un calo del 5% a 24 milioni di euro, causa minori vendite di Beaujolais in Giappone.

Ma non solo. Un’inchiesta in corso dal 2010 ha fatto esplodere uno scandalo che ha costretto l’azienda a ristrutturare il debito, causa rapporti con le banche e ha ridotto la possibilità di finanziarsi con in fornitori (da cui incremento del capitale circolante e del debito). Risultato finale: il CEO ha chiaramente scritto che potrebbe essere auspicabile e necessario che l’azienda sia venduta per continuare nel suo sviluppo: “De plus COTTIN FRÈRES étudie la possibilité de s’adosser à un industriel du vin français ou étranger pour pérenniser son développement.”

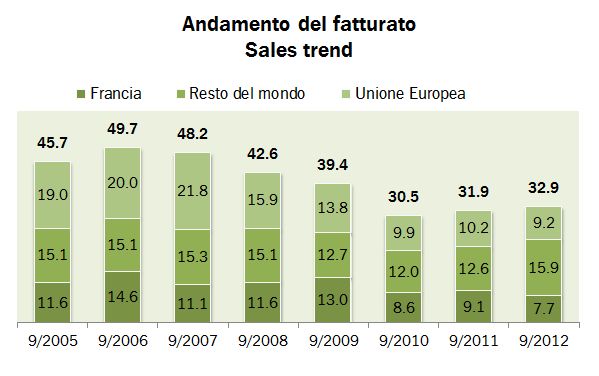

Passiamo ai dati 2012.