La GDO italiana chiude il 2025 con vendite di vino e spumanti in lieve crescita a valore (+0,6%) ma in calo a volume (-2%), con una netta divaricazione tra spumanti (+4% a valore, +5% a volume) e vini fermi in contrazione. Tra le denominazioni, il Prosecco conferma la leadership con 393 milioni di euro (+1%), mentre soffrono i rossi tradizionali — Lambrusco (-7%), Montepulciano (-5%), Merlot (-7%) — e continuano a crescere Vermentino (+4,4%) e Metodo Classico (+5%), segnalando uno spostamento strutturale dei consumi verso bianchi, bollicine e fasce di prezzo più alte.

Italia

Italian Wine Brands – risultati 2025

nessun commentoItalian Wine Brands chiude il 2025 con risultati solidi e sostanzialmente in linea con il record del 2024 su base rettificata, nonostante un lieve calo di fatturato (-1,5% a 396 milioni) compensato da volumi in crescita (+3,6%). Il dato più significativo è la forte riduzione del debito netto, sceso a 47 milioni (1,2x EBITDA) dai 76 milioni di fine 2024, grazie a un eccellente lavoro sul capitale circolante e alla dismissione del sito di Valle Talloria. La strategia resta orientata alla premiumizzazione e allo sviluppo del canale Ho.Re.Ca., unico segmento in crescita organica rilevante (+6% nei ricavi).

Esportazioni di spumanti Italia – aggiornamento 2025

nessun commentoDati in formato testo disponibili nella sezione Solonumeri.

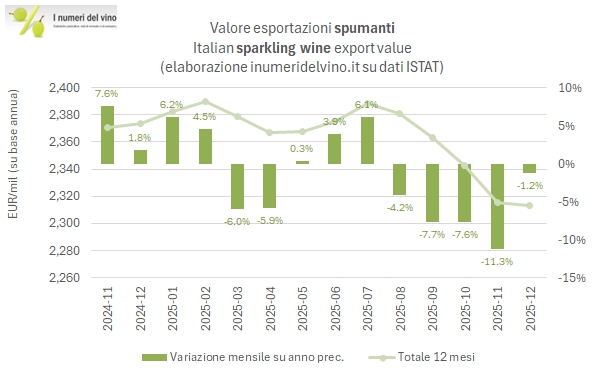

Le esportazioni italiane di spumante chiudono il 2025 in calo del 2.5% a 2,313 milioni di euro, con volumi sostanzialmente stabili a 5,532 migliaia di ettolitri (+0.7%). Il 2025 segna quindi l’inversione di tendenza rispetto alla crescita durata anni (salvo l’intervallo del Covid). Se guardiamo il profilo mensile, il 2025 è stato un anno di due metà molto diverse. Il primo trimestre si era chiuso con segni positivi, probabilmente supportati dagli ultimi effetti del “front-loading” di fine 2024 verso gli USA, ma a partire da marzo-aprile i numeri si sono deteriorati rapidamente. Il secondo semestre è stato caratterizzato da una serie quasi ininterrotta di mesi negativi, con il punto più basso toccato in ottobre (-11%) e novembre (-8%). Solo dicembre (che ha un valore inferiore a quello dei mesi precedenti) ha offerto un modesto sollievo di -1%. Il dato forse più preoccupante è il deterioramento del prezzo medio di vendita, sceso del 3% a 4.2 euro al litro, soprattutto determinato dal Prosecco (-4% a 4.22 euro/litro), che ormai rappresenta più dei tre quarti delle esportazioni italiane di spumante.

Passiamo a un’analisi più dettagliata dei numeri.

Esportazioni di vino Italia – aggiornamento 2025

nessun commento

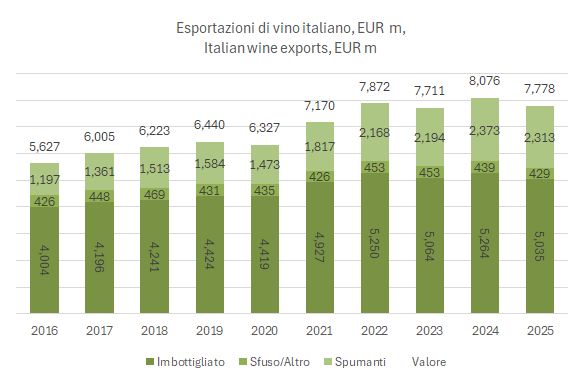

Con un calo del 5% a dicembre, le esportazioni italiane di vino scendono del 3.7% nel 2025 a 7.78 miliardi di euro. Buono? Cattivo? Beh, secondo me poteva anche andare peggio. La Francia ha fatto -4.1%, la Spagna -2.4%; l’Australia e il Cile sono giù del 15% e del 10% rispettivamente. Soltanto la Nuova Zelanda è stabile, ma è stabile dal 2020 a oggi; invece, noi dal 2020 a oggi siamo cresciuti del 23% (la Francia del 28%).

Restiamo certamente il paese produttore di vino più vulnerabile ai problemi di calo dei consumi mondiali di vino, perché nel post Covid abbiamo strappato alla Spagna la leadership di esportazione in volume (nel 2025 21 milioni di ettolitri contro 20 degli spagnoli) e quel volume sarà difficilissimo da mantenere. Per darvi un parametro, la Francia esporta per 11.1 miliardi di euro, quindi 3 miliardi abbondanti più di noi con un volume di 12.5 milioni di ettolitri, ossia 8.5 milioni di ettolitri in meno (un’enormità). Quindi a domanda: se il mondo berrà meno vino chi avrà più problemi? Aggiungo, prima di tornare ai numeri del 2025, che la Francia sta mettendo in piedi un piano aggressivo di riduzione della superficie vitata, a differenza dell’Italia.

Passiamo ora all’analisi dei dati in dettaglio (sezione Solonumeri per tabella scaricabile)

Esportazioni di vino Italia – aggiornamento novembre 2025

nessun commento

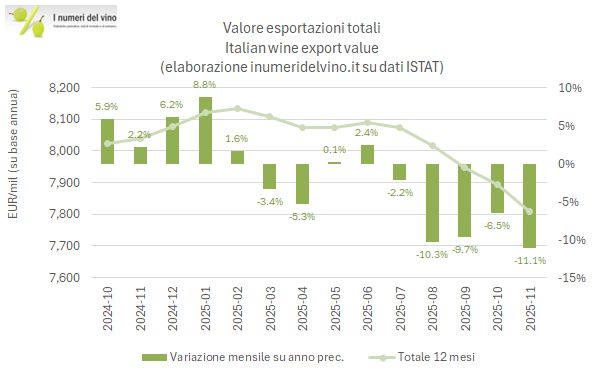

I mesi “duri” che avevamo anticipato stanno emergendo dalle statistiche del commercio estero rilasciate la settimana scorsa dall’ISTAT. Novembre segna un -11% nelle nostre esportazioni di vino e ci porta verso una chiusura d’anno molto probabilmente allineata a quella francese (-4%) che abbiamo commentato qualche giorno fa. Dei nostri primi 10 mercati, in novembre nove hanno mostrato un calo (eccezione: Russia), con gli USA in cima alla lista a -31%. Ci avviamo ora verso tre mesi (dicembre-gennaio-febbraio) che difficilmente segneranno cambi di passo, sia per la bassa stagionalità sia perché la base di confronto sarà molto difficile, con gli USA che erano in crescita di oltre il 20% (per anticipare le tariffe).

Proseguiamo il commento nel resto del post, dove trovate tutte le tabelle per categoria e per mercato.