Il bilancio 2023 del Gruppo Antinori rappresenta un forte punto di discontinuità con il passato per via dell’inclusione per 6 mesi di Stag’s Leap Wine Cellars, azienda vinicola americana di cui Antinori ha acquistato tutte le quote (possedeva il 15%) nel giugno 2023. Anche se diventa quindi più difficile giudicare l’andamento 2023 dati i forti impatti che questa operazione ha avuto, si comincia a delineare il nuovo Gruppo Antinori, che mostrerà il suo nuovo volto nel 2024 quando il contributo di Stag’s Leap Wine Cellars sarà completo.

Qualche numero per orientarci. Le vendite consolidate sono cresciute del 9% a 352 milioni di euro, con un contributo di Stag’s Leap Wine Cellars che stimiamo nell’ordine di 35-40 milioni, l’EBITDA cresce del 6% a 161 milioni di euro, mentre l’utile netto di 65 milioni (circa -20%) è sporcato dall’ammortamento dell’avviamento di Stag’s Leap Wine Cellars(8.6 milioni soltanto per 6 mesi) e da circa 6 milioni di imposte una tantum riferite a una disputa con il fisco sui prezzi di trasferimento degli anni passati. La struttura finanziaria cambia in modo radicale, visti gli investimenti di quasi 650 milioni che includono 548 milioni per acquisizioni, riteniamo principalmente da attribuire all’acquisizione dell’85% di Stag’s Leap Wine Cellars. In confronto, la società Marchesi Antinori, che rappresenta lo sviluppo commerciale (ma non agricolo) del marchio Antinori, ha un fatturato di 250 milioni (+2% sul 2022), un EBITDA di 74 milioni (62 nel 2022) e un utile netto di 29 (inferiore di 6 rispetto a 35 nel 2022 a causa della definizione fiscale sui prezzi di trasferimento).

Il 2024 sarà l’anno di completa visibilità per il gruppo, che potrebbe avvicinarsi alla soglia dei 400 milioni di fatturato nella sua nuova dimensione multinazionale.

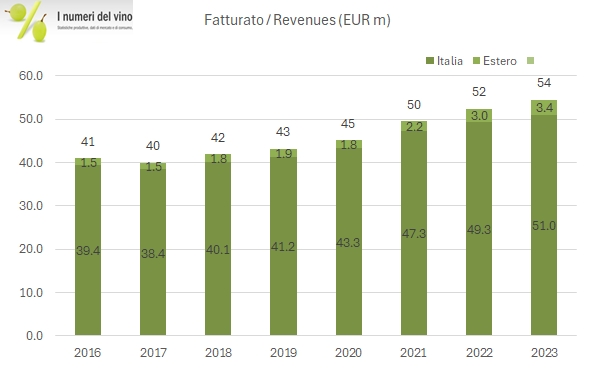

Passiamo a una breve analisi dei dati, con grafici e tabella riassuntiva.