I risultati semestrali di Constellation Brands sono stati tutt’altro che eccitanti. Anche se per la seconda volta il management ha incrementato la proiezione di utili dell’anno, il titolo non ha reagito. È proprio sul primo grafico che trovate nel contenuto del post che vorrei attirare la vostra attenzione: da inizio anno le azioni del colosso americano della birra, vino e ora cannabis non si sono mosse, nel contesto di un mercato azionario molto favorevole e, soprattutto, del +15% e +25% messo a segno da un paio di altri produttori che guardiamo, Duckhorn e Treasury Wine Estates. Nello specifico di questi risultati trimestrali, la birra continua a trainare i conti, mentre l’effetto della vendita di parte del business vino a Gallo sta esaurendo i suoi effetti, e metterà Cbrands sul piede di circa 35 milioni di casse (37 adesso). I margini dell’attività vinicola stanno calando (siamo ora al 22% erano al 26-27% fino a qualche tempo fa), le vendite non solo calano in valore assoluto per la dismissione ma anche in termini organici non vanno bene, con le depletions che non vedono il segno “+” da tre anni e con il secondo trimestre a -2%, dopo il -3% registrato nel trimestre 2020. L’azienda resta molto profittevole, per l’amordidio, ma tutti gli utili vengono mangiati dalle perdite contabilizzare sotto la linea dell’attività nella cannabis… e a questo punto sembra che gli investitori si stiano stancati di tutti questi aggiustamenti e discorsi tipo, “se non consideriamo questo, se non consideriamo quello, allora…”. Vi lascio alle tabelle e ai grafici che espongono i dati.

bilancio 2021

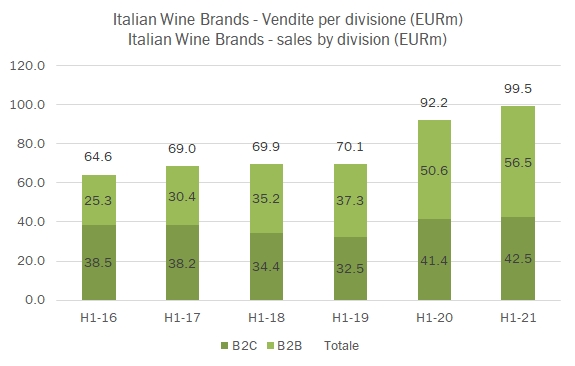

Italian Wine Brands – risultati primo semestre 2021

nessun commento

Italian Wine Brands ha consolidato e ulteriormente migliorato i già ottimi risultati del primo semestre 2020 nei primi mesi del 2021. Il Covid è stato paradossalmente per l’azienda un evento positivo, avendo spinto le vendite nei supermercati e le vendite a distanza, esattamente dove IWB genera la sua attività. In questi numeri però non c’è soltanto questo. IWB sta attivamente aggredendo nuovi mercati e quest’anno dobbiamo aggiungere un paio di linee, quelle del Belgio e degli USA alla nostre tabelle. Dal 27 luglio poi, IWB consoliderà Enoitalia e la dimensione e gli utili faranno un ulteriore balzo. Se nel primo semestre l’azienda da sola ha generato 100 milioni di fatturato e 6 milioni di utile netto, con dentro Enoitalia le vendite sarebbero state 198 milioni e l’utile netto 10 milioni. Quindi, un’azienda completamente diversa. Passiamo a commentare qualche dato nel resto del post.

Treasury Wine Estates – risultati 2020/21

nessun commentoI risultati dell’anno fiscale chiuso a giugno 2021 di TWE non possono dirsi positivi, per la ben nota problematica doganale dei vini australiani in Cina. È però molto evidente la reazione del management che è riuscito a compensare parzialmente un impatto negativo quantificabile in circa 80-90 milioni di dollari australiani di utile operativo su un totale di 576 dell’anno precedente. Nel 2020/21 i dati che mostriamo oggi allegati nel post sono i seguenti: vendite in calo del 3% a 2.57 miliardi di dollari australiani, di cui volumi in calo del 5% a 30.7 milioni di casse, e impatto negativo di acquisizioni e cambi per circa il 7%. Utile operativo riportato in incremento del 5% (-2% prima delle componenti non ricorrenti). Gli utili dell’area asiatica calano per il secondo anno consecutivo e sono oggi circa 200 milioni di dollari sui 563 totali, con un forte spostamento dalla Cina agli altri paesi dell’area asiatica. Migliorano invece i dati sul nord America e, in modo meno marcato, sul mercato domestico. Va sottollineato che il secondo semestre 2020/21 si confrontava con il periodo più funesto del COVID e quindi in parte questi risultati erano attesi. Resta comunque l’impressione di una forte flessibilità di questa azienda, che si sta focalizzando come molte altre sui segmenti alti del vino, qui chiamati “di lusso”. Per loro significa prima di tutto Penfolds. Vi lascio ai grafici e alle tabelle.

Masi – risultati primo semestre 2021

nessun commentoI dati del primo semestre 2021 di Masi ricalcano molto da vicino quelli del medesimo periodo del 2019, a rimarcare che l’andamento del mercato del vino si sta gradualmente normalizzando. Ci sono delle differenze, sia per mercato che per prodotto, come potrete evidenziare dei grafici e dalle tabelle allegate. Nel caso di Masi, nel primo semestre le vendite italiane toccano il record per il periodo, in crescita dell’11% sul 2019 grazie alla nuova strategia distributiva e anche in America il fatturato sale dell’8%, trainato dal Canada (probabilmente aiutato dalla tempistica delle spedizioni al monopolio), mentre in Europa il fatturato è del 16% inferiore al 2019 a causa della mancata ripresa del canale duty free. La maggiore concentrazione delle vendite nei top wines non aiuta il margine lordo (in calo di 3 punti), parzialmente recuperato a livello operativo, per un utile operativo non troppo distante dal 2019 (-9%). Minori perdite su cambi e il calo della tassazione (dal 36% al 28%) hanno consentito a Masi di ribaltare la situazione a livello di utile netto, cresciuto invece del 24% a 2 milioni di euro. La posizione finanziaria resta molto solida con soltanto 6 milioni di debiti. Nel comunicato viene dato conto della ripresa dei lavori di ampliamento della cantina principale e del nuovo centro visitatori, ma non viene fornita una indicazione sull’andamento previsto entro fine anno.

Grafici e tabelle sono disponibili nel resto del post.

Continua a leggere »

LVMH – risultati primo semestre 2021

nessun commentoIl primo semestre 2021 di LVMH nella divisione vino e spirits (e non solo in quella) sono stati i migliori di sempre. Non stiamo parlando di tassi di crescita, sarebbe facile visto il confronto con i primi mesi del 2020, ma di valori assoluti. Mai vendute tante bottiglie nel primo semestre (114 milioni), mai fatturato tanto (2.7 miliardi, di cui 1.1 miliardi nel segmento specifico del vino e dello Champagne), mai fatto un margine sul fatturato tanto alto nel semestre (34%). È dunque inutile che vi dica di quanto sono cresciuti questi 924 milioni di utile operativo, vi basti sapere che sono molto vicini al picco storico di un semestre (il secondo però, quello del 2019) in cui si erano vendute 10 milioni di bottiglie in più. Risultati eccezionali che derivano dall’euforia del momento di uscita dalla pandemia, dall’arrivo della vaccinazione, che ha fatto crescere la domanda di beni “celebrativi” come lo sono i prodotti di lusso e i vini di lusso. I volumi venduti di Champagne sono stati del 10% sopra il livello del 2019, quelli del Cognac Hennessy del 6%. Aggiungo anche che, sia nel lusso che negli altri segmenti, questa ondata di domanda sta anche facendo calare la scontistica, e questo si vede soprattutto nel livello dei margini.

LVMH non si è naturalmente fermata, neanche nei momenti più bui. Nella divisione ha acquistato e integrato Provence Rosé e Château d’Esclans, annunciato una partnership con Shawn JAY-Z Carter per acquistare il 50% di Armand de Brignac e ha lanciato Chandon Garden Spritz, un blend di spumante argentino ed estratto naturale di buccia d’arancio per cercare di prendersi un po’ del mercato di Aperol (con un occhio soprattutto all’Asia, guardando la composizione del prodotto).

Bene, vi lascio ai numeri e grafici, nel resto del post.