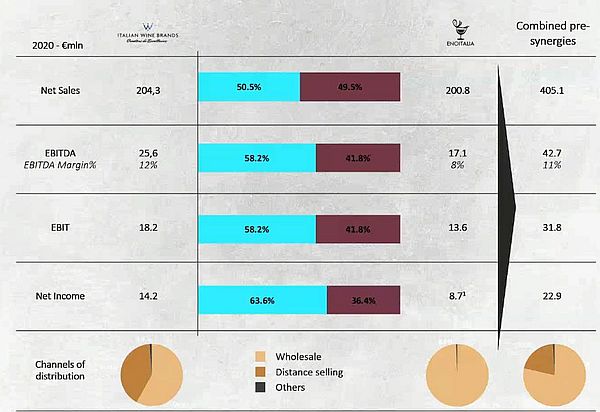

Dopo anni di relativo (e pericoloso) immobilismo, stanno succedendo diverse cose nel settore del vino. Sono probabilmente il frutto di una serie di eventi che si sono concentrati tutti insieme: l’abbondanza di capitali che ha fatto aumentare il valore delle attività economiche, riducendone il ritorno sul capitale e quindi rendendo il settore del vino interessante; il ricambio generazionale di alcune aziende vinicole che si sono sviluppate con il successo del nostro vino nel mondo; la difficoltà di aggredire mercati nuovi e meno “ovvii” in quanto meno compatibili con la nostra cultura e il nostro cibo. Abbiamo dunque visto Antinori comperare Jermann, Zonin aprire il capitale al private equity di Alessandro Benetton (acquistandone il 36% con un aumento di capitale di 65 milioni nel 2018), Clessidra e Italmobiliare (famiglia Pesenti, ex proprietari di Italcementi) acquistare la maggioranza di Botter e subito dopo inglobare Mondodelvino per farne un’azienda da 350 milioni di euro di fatturato. Senza dimenticare la vendita di Farnese vini per 170 milioni di euro al private equity americano Platimum a un multiplo di 10 volte l’EBITDA, occorsa nel 2020. E, l’ultima di cui parliamo oggi, è l’acquisizione da parte di Italian Wine Brands di Enoitalia (con parziale reinvestimento nella società risultate da parte degli azionisti) che crea un polo da 400 milioni di fatturato, quindi candidandosi come il più importante player italiano privato del settore sotto questo aspetto (non come valore aggiunto come ben sa chi legge questo blog). Passiamo dunque a una breve analisi di questa entità che essendo quotata in borsa riusciremo a seguire da vicino in futuro e a posizionare anche questa nuova entità (oltre a Botter-Mondodelvino) nell’ipotetica classifica italiana delle aziende per fatturato e valore aggiunto.