[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

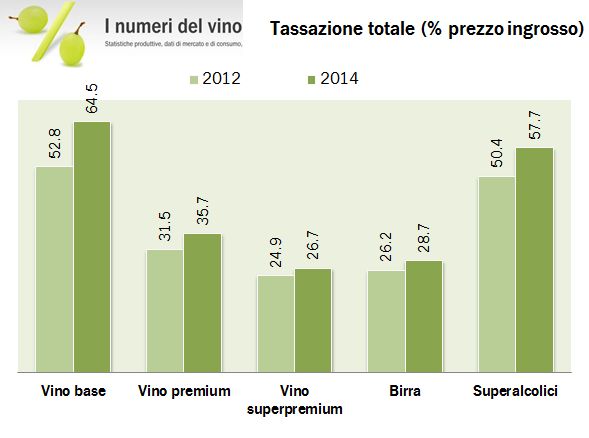

La tassazione applicata alle bevande alcoliche è da sempre fonte di discussione. Da un lato, l’alcol deve essere tassato in quanto determina costi sociali (peggiora la salute delle persone, o comunque in qualunque quantità e modalità sia assunto non la migliora!). Dall’altro, esistono differenti tipi di bevande alcoliche, quelle con alto contenuto alcolico “per processo produttivo intrinseco” direi, quelle con alto contenuto alcolico perchè aggiunto (come i vermouth, i liquori o gli aperitivi classici) e poi c’è il vino e la birra, dove il contenuto alcolico è moderato e naturale. Il fisco ha tipicamente affrontato l’argomento con una tassazione basata sull’alcol, quindi incidendo di più sui costi al litro delle bevande superalcoliche e di quelle con un basso prezzo, oltre alla tipica tassazione del consumo (IVA in Italia). Lo studio di AAWE che presentiamo oggi fa una carrellata delle diverse situazioni nazionali, certamente con degli errori (le accise sull’alcol in Italia sono state appena introdotte anche per il vino, ma qui non sono rilevate) ed è interessante rilevare i diversi approcci: i grandi produttori di vino tassano poco il vino (Francia, Italia e via dicendo), ad eccezione dell’Australia. I paesi nordici fanno il contrario, con una tassazione che però penalizza i vini di scarsa qualità. In generale, possiamo dire che tra il 2012 e il 2014 la tassazione media si è alzata per tutte le categorie di bevande alcoliche: i vini di bassa qualità e i superalcolici sembrano essere i più colpiti: la media tassazione del vino in questi paesi è del 42%, il 64% del valore pretasse per i vini comuni e il 27% per il vino superpremium. Buona lettura.