[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

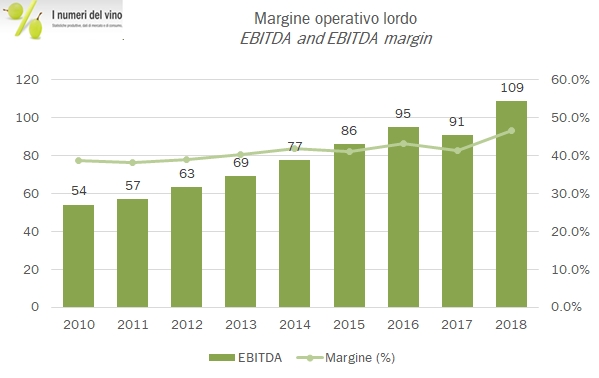

Nel 2018 Antinori ha ripreso a crescere dopo la battuta d’arresto dell’anno scorso. I dati che andiamo ad analizzare sono in realtà migliori (i migliori di sempre, anzi) dal punto di vista dei margini che non da quello delle vendite, che pure sono cresciute del 6% a livello consolidato, a 234 milioni di euro. Ciò è frutto del miglioramento del mix delle vendite. Come si dice nella relazione, le bottiglie vendute nel 2018 sono state leggermente inferiori a quelle del 2017, ma il mix è migliorato, verso prodotti di prezzo più elevato e dunque di margini migliori. Se non fosse che alcune etichette la cui produzione 2017 è stata scarsa si sono esaurite (e questo effetto proseguirà anche nel 2019 e 2020), il fatturato sarebbe stato anche migliore. L’utile netto balza del 57% al livello record di 78 milioni, grazie alla crescita dell’utile operativo del 24% (82 milioni di euro) e ai benefici del “patent box” di 15 milioni di euro (di cui 10 relativi al 2015-16-17, da considerare straordinari e 5 relativi al 2018… altri 5 presumibilmente arriveranno nel 2019 per poi esaurirsi). Dal punto di vista finanziario Antinori accumula altri 47 milioni di cassa, raggiungendo quota 55 milioni, con una politica dei dividendi sempre molto cauta (4 milioni da distribuire nel 2019) e continuando a privilegiare gli investimenti e il rafforzamento patrimoniale. Dovendo trovare qualcosa che non va bene, andrebbe menzionato il mercato americano, che da ormai qualche anno ha smesso di crescere. Passiamo a commentare qualche dato insieme.