Mediobanca Research ha pubblicato l’elenco delle principali aziende italiane con i dati finanziari da cui noi ricaviamo questa “classifica”, aggiornata oggi al 2022. L’insieme di queste 30 aziende vinicole di cui riportiamo i dati di fatturato e valore aggiunto oggi hanno avuto un ottimo 2022, come avete anche potuto leggere su queste pagine nei commenti ad-hoc dei bilanci. Se le mettiamo insieme il fatturato cuba circa 5.6 miliardi di euro, +14% sul 2021, e il valore aggiunto 1.2 miliardi di euro, +11%, a segnalare l’impatto dell’inflazione più forte sui costi che sul fatturato. Come vedremo nei prossimi giorni però i costi del personale e gli investimenti sono cresciuti molto meno e quindi hanno consentito un deciso miglioramento dei margini. La classifica del fatturato è sempre guidata da Cantine Riunite GIV e da Caviro, anche se con il 2022 si sono “compiute” le combinazioni di Argea (che crescerà ancora) e di Italian Wine Brands, entrambe nell’intorno dei 400 milioni di fatturato. La classifica del valore aggiunto è da sempre il regno di Antinori e lo sarà sempre di più in futuro con l’integrazione di Stag’s Leap. Come potrete notare le crescite di valore aggiunto più marcate sono state quelle delle aziende integrate (Antinori, Frescobaldi, Lunelli, in parte Santa Margherita) avendo subito meno l’incremento delle materie prime. Passiamo a commentare qualche dato insieme.

Dati finanziari

Vintage Wine Estates (VWE) – risultati 2023

nessun commento

Mamma mia che incubo. I dati di Vintage Wine Estates a giugno 2023 si sono rilevati essere un vero e proprio incubo, rispetto a quanto prospettato durante l’introduzione in borsa. Introduzione che era partita con un valore di borsa di 600 milioni di dollari, calata a 200 milioni alla fine del primo anno e ora virtualmente azzerata, con le azioni che trattano a meno di 1 dollaro, esprimendo un valore di mercato di 34 miloni di dollari (25 ottobre). Gli obiettivi per il 2023 sono stati mancati in maniera clamorosa non tanto in termini di vendite (283 milioni rispetto a 300-310 previsti) quanto dal punto di vista dei margini di profitto. Invece di 60 milioni di EBITDA l’azienda ha presentato una perdita di 11 milioni. Niente acquisizioni, anzi nel 2024 sono previste delle dismissioni per cercare di tenere in piedi la baracca, che ha un debito netto che calcoliamo in circa 283 milioni di dollari. L’ambizione di oltre 100 milioni di dollari di EBITDA per il 2026 è ovviamente un miraggio (e non viene più menzionata): le indicazioni per il 2024 (chiusura a giugno) parlano di un fatturato tra 260 e 270 milioni, quindi in calo del 5-10% e di un EBITDA che secondo i miei calcoli atterrerà intorno al pareggio (3 milioni) prima degli oneri di ristrutturazione (6 milioni a occhio) e un ulteriore taglio degli investimenti. Di fronte a tale disastro, l’azienda ha dovuto svalutare gli attivi intangibili, tagliando quindi il patrimonio netto anche più della perdita netta di 21 milioni (prima degli oneri di ristrutturazione). Passiamo a commentare qualche dettaglio…

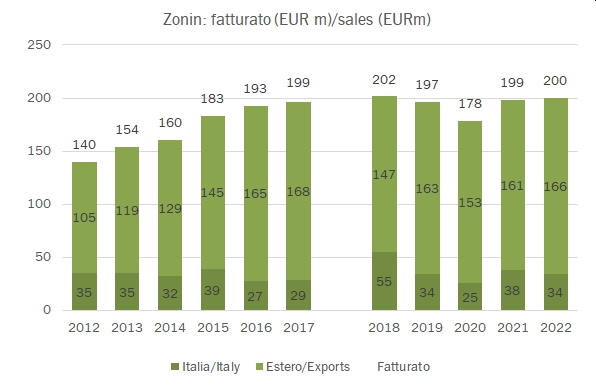

Zonin – risultati 2022

nessun commento

Il 2022 di Zonin si chiude con ricavi stabili e margini in crescita, una volta depurati degli oneri non ricorrenti. La barriera dei 200 milioni di fatturato è stata superata di nuovo dopo la crisi del Covid ma la crescita è stata limitata dal mercato italiano. Dall’altra parte, il miglioramento dei margini è venuto dal miglioramento del margine industriale e da ulteriore calo delle spese pubblicitarie che ha compensato i maggiori costi del personale. La situazione finanziaria è anch’essa in progresso con un calo del debito di 5 milioni a 87, per un multiplo sull’EBITDA di 5 volte. Il primo trimestre 2023 è stato stabile ma gli amministratori specificano che è stato siglato un nuovo accordo di distribuzione su diversi stati del mercato americano con RNDC (Republic National Distribution Company), il secondo distributore di vino del paese. Gli obiettivi per il 2023 restano concentrati sulla crescita dei margini, questa volta però anche derivanti dall’aumento del fatturato. Passiamo a una breve analisi dei numeri.

Fantini Wine Group – dati di bilancio 2022

nessun commento

Fantini Wine Group chiude il 2022 con dei buoni risultati, benchè al di sotto delle aspettative di inizio anno. Come molti altri, il gruppo ha fatto fronte nel 2022 a un ulteriore ribilanciamento dei canali di vendita, dall’off-trade dominante nel periodo Covid all’on-trade. Tale tendenza è destinata a continuare anche nel 2023, soprattutto per un gruppo così attivo fuori dall’Italia. Lo spostamento ha alcune implicazioni sul bilancio, a nostro avviso: una pressione sulle vendite (soprattutto, ma non solo) in volume, in quanto il mix dei ristoranti è migliore di quello della grande distribuzione, un margine superiore, che è quello che vediamo dal bilancio 2022 e un miglioramento dei termini di pagamento, ed è una seconda cosa positiva che notiamo nel bilancio di Fantini. Quindi, vendite stabili sui 90 milioni e migliori margini (solo marginalmente se rettificati dalle componenti straordinari), un utile leggermente superiore al 2021 e, soprattutto, un forte calo dell’indebitamento netto da 72 a 60 milioni di euro, aiutato anche dai minori investimenti oltre che dal circolante più limitato. Le prospettive per il 2023 sembrano caute ma non pessimistiche, nello specifico “i primi mesi del 2023 stanno confermando la solidità del volume d’affari del Gruppo. Al consolidamento dei volumi nei canali di vendita della grande distribuzione si aggiungono i forti segnali di ripartenza a pieno ritmo del comparto ho.re.ca.”.

Constellation Brands – risultati primo semestre 2023

nessun commento

Che il 2023 non sia un buon anno per il vino in USA lo si legge molto bene dai dati pubblicati a inizio ottobre da Constellation Brands, relativi al secondo semestre dell’anno. Benchè nel complesso l’azienda continui ad andare bene (le indicazioni sugli utili a fine anno sono state alzate leggermente), ciò è legato alla crescita del segmento birra. Nella parte relativa al vino, che il secondo trimestre ha anche il suo trimestre più forte, le consegne sono calate del 18% a fronte di un “sell-out”, ossia vendite finali, in calo dell’8% (dopo il -6% del primo trimestre). Se dunque una parte del calo è da attribuire al “destocking” e ancora una piccola parte alle attività vendute, i dati sono poco incoraggianti e le indicazioni sul fine anno relative al vino (vendite stabili a parità di perimetro e +2/+4% per l’utile operativo) sono chiaramente a rischio a questo punto. Ne sapremo di più sulla strategia e sul futuro anche oltre il 2023, visto che l’azienda ha organizzato un “Capital Market Day” per inizio novembre. Per ora gli investitori dopo un’estate improntata al rialzo hanno punito il titolo in borsa, con un calo del 12% nell’ultimo mese (al 14 ottobre) che ha di fatto cancellato i progressi da inizio anno. Passiamo a una breve analisi dei dati.