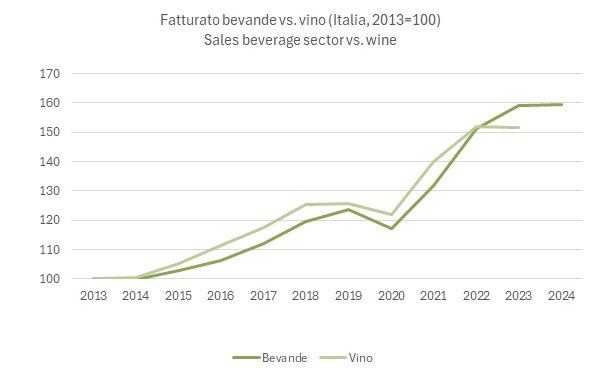

La pubblicazione dei dati cumulativi dell’industria italiana da parte dell’Area Studi Mediobanca ci consente di fare un confronto tra l’evoluzione economico-finanziaria del settore delle bevande e di confrontarlo con quello del vino. I dati delle bevande arrivano al 2024, quelli del vino sono al 2023, dato che saranno aggiornati a maggio 2026 con il rapporto sul settore vinicolo (che speriamo continui dopo l’acquisizione di Mediobanca da parte di Banca MPS…).

I dati che presentiamo oggi sono piuttosto interessanti. 1) nel 2024 il settore delle bevande non è cresciuto, ma ha migliorato i margini grazie a un contenimento dei costi e a un calo delle materie prime. Questo è un andamento che probabilmente troveremo anche nel settore del vino, avendolo riscontrato nei bilanci analizzati durante l’anno. 2) il settore delle bevande ha ridotto la leva e aumentato il ritorno sul capitale. Su questi aspetti il settore del vino fino al 2023 si è mosso in direzione contraria, anche per via del consolidamento del settore (Antinori ha acquistato un’azienda americana, lo stesso hanno fatto altri operatori del settore).

La sensazione (e conclusione) è che il settore del vino sia destinato a perdere attrattività rispetto al settore generalizzato delle bevande, visto l’allargamento in negativo della differenza sul ritorno sul capitale.

Passiamo a un’analisi più dettagliata dei numeri.