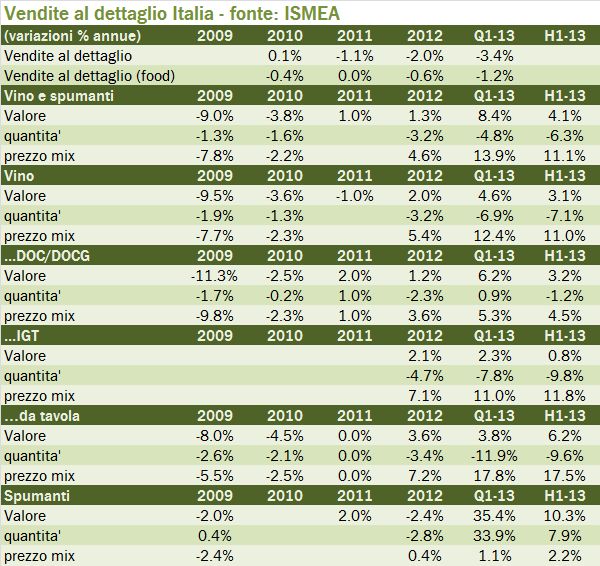

IRI ha pubblicato nell’ambito dei lavori del prossimo Vinitaly il solito report sulle vendite di vino nella GDO. I dati sono molto comparabili a quelli (presi dalla medesima fonte) che abbiamo recentemente commentato, con l’aggiunta dei valori totali, 1.5 miliardi di euro, in crescita del 3% per un volume di 5.2 milioni di ettolitri, in calo del 6.5% rispetto all’anno scorso. L’occasione più importante di questo post è però quella offerta dalle vendite per denominazione e sulla penetrazione delle private labels, argomenti sui quali ci focalizziamo oggi, con il solito approccio delle serie concatenate. Quali sono le conclusioni? Se le grandi denominazioni rosse (Chianti e Lambrusco) tengono il passo, a “fare il mercato” sono sempre il Prosecco e il Vermentino, entrambi in crescita di oltre il 10%. Si arresta invece il crollo del Nero d’Avola mentre per la prima volta vediamo censito il Morellino di Scansano (secondo me “dimenticato” negli ultimi anni). Infine, il discorso private label, che per la prima volta nel 2013 superano il 10% delle vendite di vino confezionato, mentre si avvicinano al 7% del mercato quando si guarda esclusivamente al segmento delle bottiglie in formato 75cl.