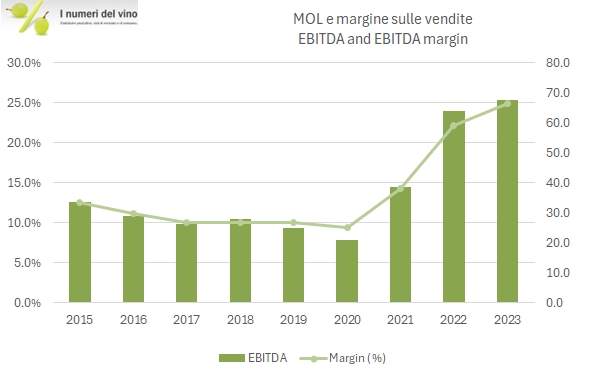

Quando a ottobre abbiamo scritto dei dati semestrali di Advini avevamo spiegato la cura da cavallo che il management si era proposto dopo i terribili risultati semestrali (4% calo organico delle vendite, 4 milioni di perdite nette). Ebbene, gli obiettivi non sono stati raggiunti neanche lontanamente: l’obiettivo di tenere le vendite stabili è stato mancato, visto che sono a 287 milioni, -4%); il ripianamento della perdita di 4 milioni non si è realizzato, visto che invece di guadagnarne 4 per compensare ne hanno persi altri 10, per un totale di 14 milioni. Infine, l’obiettivo di ridurre il debito, che era di 167 milioni a fine semestre, non è stato raggiunto, visto che è salito a 174 (era 151 milioni nel 2022). Quindi un secondo semestre disastroso, ovviamente determinato dall’eccezionale debolezza delle esportazioni francesi di vino, anche se i dati lasciano poco spazio alle interpretazioni: in quasi tutti i mercati Advini fa peggio del resto dei vini francesi. -5% in UK contro -1%, -5% in Scandinavia contro -2%, -24% in Asia contro -12%, -14% in Canada contro -7%. Si salvano gli USA, -0.9% per Advini, -1.6% per le esportazioni francesi. La cura da cavallo continua e gli obiettivi sono i seguenti per il 2024: calo del debito di 15 milioni con taglio degli investimenti e miglioramento del capitale circolante di 10 milioni, possibile dismissione di cespiti non critici all’attività, circa 9 milioni di euro di taglio dei costi. Nessuno obiettivo commerciale. Le azioni in borsa sono calate ulteriormente nella parte finale del 2023 e ora Advini ha un valore di mercato inferiore a 60 milioni, con 174 milioni di debito… la situazione si fa pesante. Passiamo a un breve commento dei dati.