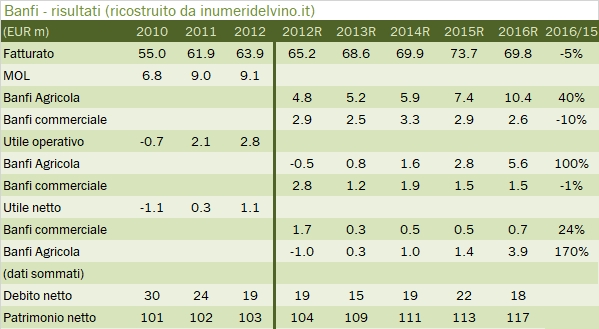

Il 2016 non è stato un buon anno per Sartori, a differenza dei due precedenti, principalmente a causa della forte esposizione al mercato inglese e ai vini fermi, che ha determinato un leggero calo delle vendite estere, nonostante le ottime notizie provenienti da alcuni mercati secondari. In questo contesto, l’azienda ha dovuto correre ai ripari tagliando i costi. Il quadro vede un fatturato in leggero calo (-2%) e una riduzione degli utili del 12/13% a seconda della linea che si vuole osservare e una struttura finanziaria sostanzialmente stabile (8 milioni di euro di debito). I progetti di investimento annunciati nel 2015 stanno proseguendo (1.4 milioni per ristrutturare il fruttaio e costruire un nuovo depuratore). Anche Sartori sta cercando di aumentare la sua visibilità nei confronti del consumatore finale: è infatti stato aperto il primo “Wineshop Sartori” in Valpolicella. Le prospettive per il 2017 non si annunciano incoraggianti per una serie di ragioni: problemi con l’allocazione dei contributi OCM alla promozione (che impattano anche Masi, per la cronaca), prospettive buie nel mercato inglese dove la distribuzione al dettaglio sta cercando di spostare gli imbottigliamenti in loco, mercati scandinavi che scontano un forte pressione competitiva e il mercato italiano dove l’andamento resta sottotono. Passiamo all’analisi dei dati.