L’annuncio dei dati annuali di qualche giorno fa ha fatto balzare il valore delle azioni di Treasury Wine Estates di oltre il 10% a circa 10.5 dollari australiani per azione. I dati a giugno 2016, quando si chiude l’anno fiscale, sono stati particolarmente positivi, sia per l’evoluzione “organica” del business determinata dal piano di rilancio, sia per l’apporto molto evidente dell’acquisizione di Diageo Wines, che è stata consolidata per metà del periodo. Il valore di mercato dell’azienda è oggi di circa 7.8 miliardi di dollari australiani (quasi 6 americani), quasi il triplo di due anni fa, quando commentavamo l’articolo del Financial Times, “L’ira delle uve” in cui si commentava il tentativo di un private equity (KKR) di acquistare l’azienda per ristrutturarla. La decisione del management di rifiutare l’offerta a meno della metà del prezzo di oggi non fu mai tanto azzeccata.

L’annuncio dei dati annuali di qualche giorno fa ha fatto balzare il valore delle azioni di Treasury Wine Estates di oltre il 10% a circa 10.5 dollari australiani per azione. I dati a giugno 2016, quando si chiude l’anno fiscale, sono stati particolarmente positivi, sia per l’evoluzione “organica” del business determinata dal piano di rilancio, sia per l’apporto molto evidente dell’acquisizione di Diageo Wines, che è stata consolidata per metà del periodo. Il valore di mercato dell’azienda è oggi di circa 7.8 miliardi di dollari australiani (quasi 6 americani), quasi il triplo di due anni fa, quando commentavamo l’articolo del Financial Times, “L’ira delle uve” in cui si commentava il tentativo di un private equity (KKR) di acquistare l’azienda per ristrutturarla. La decisione del management di rifiutare l’offerta a meno della metà del prezzo di oggi non fu mai tanto azzeccata.

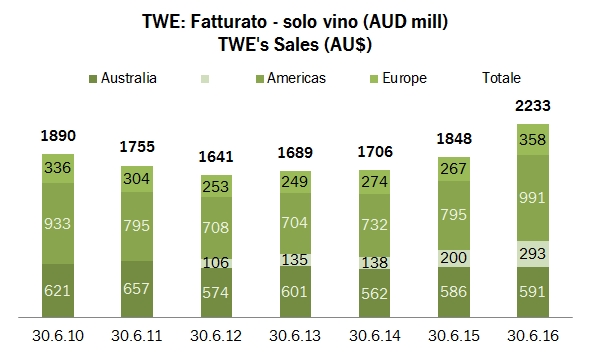

Tornando ai numeri del 2016, con vendite in crescita del 14% circa e un incremento dell’utile operativo prima dell’acquisizione e dei cambi del 28%, l’azienda australiana ha chiaramente battuto le attese e con un margine operativo del 15% è sulla buona strada per raggiungere l’obiettivo al 2018, “high-teens”, quindi 17-19%. Diageo Wines ha portato nei soli 6 mesi un contributo del 10% circa agli utili totali, mostrando sin d’ora la bontà dell’operazione, per la quale sono stati alzati gli obiettivi di sinergie (da 25 a 35 milioni di dollari americani). La struttura finanziaria è molto solida, con un rapporto debito su EBITDA nell’intorno di 1x, anche grazie al fatto che l’operazione Diageo è stata condotta con ricorso a un aumento di capitale. Passiamo a leggere qualche numero più dettagliato insieme.