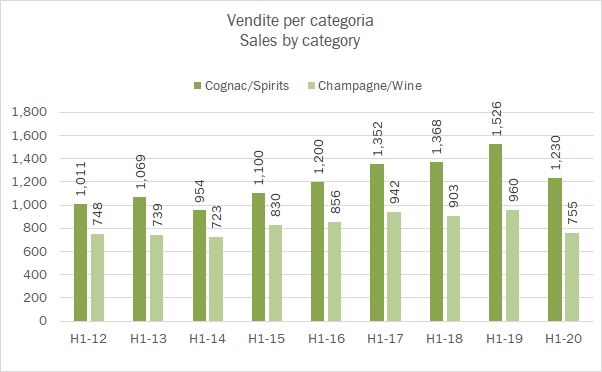

I conti del primo semestre di Masi mostrano chiaramente l’impatto del COVID sul segmento alto del vino, più esposto al canale della ristorazione. Le vendite che erano calate solo del 2% nel primo trimestre sono invece crollate del 47% nel secondo, per chiudere con un calo del 27% nel semestre. È evidente il “peggioramento” del mix delle vendite, visto lo scivolone dei “top wines” (Amarone e poche altre referenze) a vantaggio dei “classical wines”, cioè i vini base della gamma. Ma negli ultimi tempi Masi ha compiuto diversi passi importanti. Dal punto di vista dell’attività sono cambiati i distributori in Germania e Stati Uniti (Santa Margherita). Questi sono due mercati un po’ scoperti per Masi, perlomeno considerando quanto sono importanti per il settore in Italia. Masi ha poi lanciato l’ecommerce. Dal punto di vista dell’azionariato è finalmente terminata l’esperienza del private equity che ha venduto le proprie azioni ad altri investitori (qualche investitore di borsa e una quota del 5% alla finanziaria di Renzo Rosso). Le azioni in Borsa sono scivolate intanto al minimo storico di 2 euro circa, che valutano l’azienda poco più di 64 milioni di euro. Considerando il poco debito, si può certamente dire che la valutazione è oggi inferiore al combinato del valore delle terre e del vino in fase di invecchiamento in cantina… passiamo a commentare qualche dato insieme.