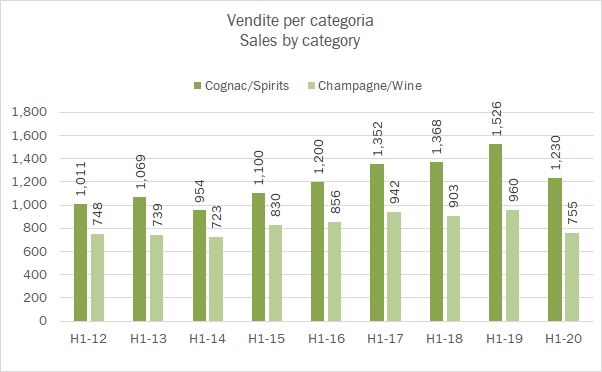

I numeri del primo semestre 2020 annunciati a fine luglio da Concha y Toro sono stati fragorosamente positivi, soprattutto letti alla luce della crisi che stiamo attraversando. Questo ci consente di fare una considerazione generale: non si è bevuto meno vino, si è bevuto in modo diverso e comperando in altri posti. Chi è nel posto giusto va a finire che ci guadagna. E Concha y Toro ha buoni vini ma è soprattutto esposta alle vendite al dettaglio più che alla mescita nei ristoranti. Questo, oltre all’eccellente esecuzione della strategia di focalizzazione su alcuni prodotti (Casillero del Diablo e una serie di altri che abbiamo qui nominato in passato) e mercati (fondamentalmente tutta l’America, la Cina il Giappone e i paesi nordici europei) ha fatto esplodere gli utili: le vendite in valuta locale sono cresciute del 16%, anche grazie al cambio, ma i margini sono esplosi, guadagnando circa 5 punti percentuali e consentendo un +53% nel margine operativo lordo e un +50% dell’utile netto. Il debito non scende molto (-5%) ma il forte progresso della redditività consente un deciso calo del rapporto debito/EBITDA. E a luglio le cose sembrano essere ancora andate bene, anche se non così come nel primo semestre. Passiamo ai dati.