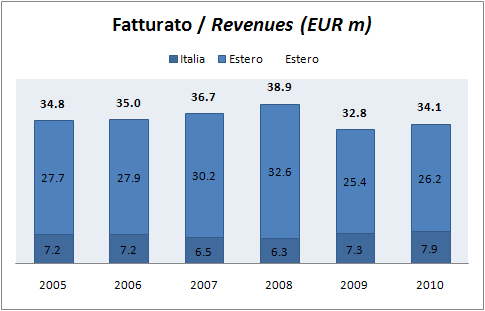

Il 2010 di Banfi ha visto un graduale miglioramento del fatturato, che si e’ riportato sul livello del 2008, ma non ancora dei margini, che restano a mezza via. Di conseguenza, Banfi non e’ riuscita a tornare all’utile ma ha registrato ancora una leggerissima perdita. Rispetto agli scorsi anni, continuano a calare gli investimenti (a fronte del completamento di importanti progetti sia lato cantina che hospitality) e quindi il debito scende e i parametri finanziari mostrano dei significativi miglioramenti. Nel 2011 gli amministratori si aspettano un ulteriore miglioramento dei conti, guidato dalla crescita delle vendite. Data la “velocita’” di uscita dalla crisi e’ pensabile che prima di ritornare sui livell di vendite e utili del passato (2007) ci vorranno pero’ ancora un paio di anni.