[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

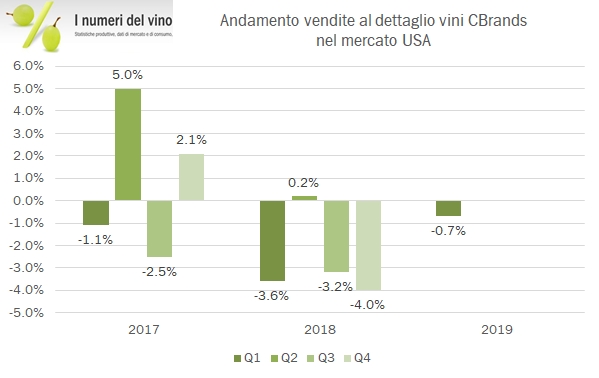

I numeri del vino di Constellation Brands non sono particolarmente incoraggianti, ma il titolo ha ripreso parte del terreno perduto nei mesi scorsi grazie all’andamento sempre eccellente del segmento della birra e degli spirits, che ormai se messi insieme rappresentano la parte preponderante (penso il 75-80%) degli utili di questo colosso. In secondo luogo, CB ha alzato leggermente (+2%) le sue stime di utile per l’esercizio fiscale che chiuderà a febbraio 2020. Ultima annotazione, i dati sono molto difficili da leggere in quanto molto influenzati dalle oscillazioni di valore della nuova avventura nel segmento della cannabis, che hanno nel primo trimestre portato a una perdita piuttosto corposa (245 milioni di dollari, contro i 744 milioni di utile dello scorso anno). Fatte queste premesse e tornando al vino, si fa sentire l’impatto della vendita di parte dell’attività a Gallo, ma anche aggiustando i dati per questo impatto le vendite del gruppo sono in calo (0.7%) pur in presenza di una base di comparazione piuttosto comoda (-3.6% nel primo trimestre 2018). A maggior riprova, l’azienda ha di nuovo cambiato la sua definizione di “focus brands”, cioè dei marchi su cui si sta concentrando… quando le aziende cambiano questi raggruppamenti per far venir fuori un dato positivo nonostante tutto non è mai un buon segno… passiamo all’analisi dei dati.