[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

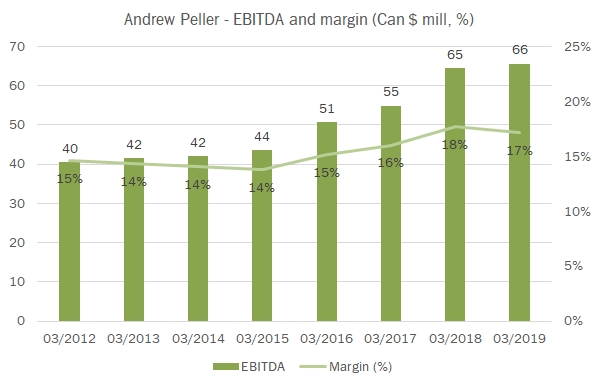

Il management di Andrew Peller parla dei risultati dell’anno terminato a marzo 2019 in termini entusiastici. A ben vedere i numeri, e cioè una crescita del 5% spinta anche dal contributo delle acquisizioni, e un utile operativo stabile rispetto al 2018 non si direbbe. Vero è che l’azienda ha generato cassa ed ha ridotto il debito, nonostante i dividendi pagati e il livello degli investimenti piuttosto sostenuto e che nel corso degli ultimi 5 anni la progressione dei risultati è chiara: +5% nelle vendite e +10% per l’utile all’anno. Nel 2020 dovrebbero poi vedersi i risultati dell’integrazione delle tre acquisizioni fatte nell’anno e che hanno rappresentato la parte preponderante della crescita, visto che soprattutto nella seconda parte dell’anno l’azienda ha subito la competizione di nuovi prodotti di fascia bassa introdotti nel mercato occidentale del Canada. Il secondo aspetto che ha impattato negativamente l’azienda sono stati i costi di marketing per strutturare meglio l’azienda e per il lancio dei nuovi prodotti. Alla fine, dei 382 milioni di dollari (canadesi) di vendite in fondo al bilancio ne restano soltanto 22, molto meno dei 30 dello scorso anno non tanto per motivi di sopra (infatti l’utile operativo è stabile), quanto per la mancanza di alcuni proventi straordinari e l’insorgere dei costi di ristrutturazione delle cantine acquisitate. Passiamo all’analisi dei dati.