Nuovo articolo sul Corriere Vinicolo a commento del rapporto Rabobank sul mondo del vino. Due spunti sono particolarmente interessanti: (1) il graduale avvicinamento del vecchio e nuovo mondo sulle strategia aziendali del settore vino, che prima o poi dovranno fare i conti con dimensioni aziendali, ritorni sul capitale, presenza nelle nicchie e mercati di massa; (2) la potenziale minaccia della distribuzione moderna che attraverso le private labels potrebbe prendersi una ulteriore fetta di profitti dei produttori di vino. Il tutto condito dalla sfida dei mercati emergenti…

Mercati e consumo

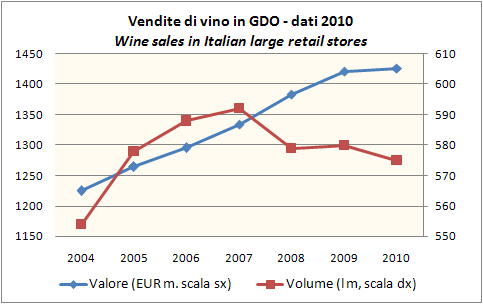

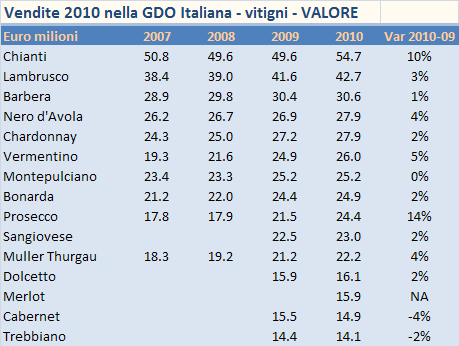

Vendite al dettaglio di vino nella GDO nel 2010 per vitigno

4 commentiFonte: Symphony IRI per Vinitaly

Puntuale come ogni anno viene pubblicata la classifica dei principali vitigni italiani commissionata da Vinitaly a IRI. A differenza dello studio IRI, io metto in fila i numeri di tanti anni, che forse non sono perfettamente comparabili ma danno un’idea di come si sta evolvendo il settore. Cominciamo dalle vendite, che nella grande distribuzione nel 2010 sono rimaste stabili (+0.4%) a fronte di un calo dello 0.9% del volume venduto. Stiamo parlando di grande distribuzione e di vino confezionato. Lo studio non cela la delusione: dopo un 2009 che era sembrato non cosi’ cattivo come la crisi lasciava immaginare, il 2010 ha deluso. Si ripete la stessa storia degli anni passati: i vini “cari”, oltre 5 euro la bottiglia e VQPRD crescono del 5%, quelli da meno di 5 euro crescono del 2.5%, quelli da tavola calano dell’1%. Siccome questi ultimi cubano 533 milioni di euro del totale di 1.4 miliardi, la media esce poco piu’ che positiva.

Il consumo di bevande alcoliche in Italia – aggiornamento 2010

4 commenti

ISTAT ha pubblicato i dati sul consumo di alcol in Italia, da cui traiamo un quadro relativo all’andamento e all’intensita’ del consumo di vino. Come sempre, mettiamo in fila i numeri degli ultimi anni. Che cosa ne deriva: (1) a livello generale la penetrazione di consumo di vino sta diminuendo in Italia e nel 2010 e’ scesa al 53.3% della popolazione, punto piu’ basso mai registrato da questo studio; (2) a differenza di quanto capitava negli ultimi anni, lo stesso non capita alla birra (stabile al 45.9%) e ai superalcolici (in crescita al 40%); (3) i consumatori “giornalieri” sono il 24% della popolazione e il 45% dei bevitori, con una tendenza costantemente calante (curiosamente piu’ tra gli uomini che tra le donne): non solo ci sono meno bevitori ma il loro modello di consumo sta cambiando verso dei cali di volume; (4) dal punto di vista geografico i consumi di vino in Italia sono decisamente trainati dal Nord Ovest (Piemonte e Lombardia), che nel 2010 ha superato il Nord Est come % di bevitori di vino; (5) i bevitori sono in calo nel Centro Italia e nel Sud Italia principalmente. Da ultimo sottolineerei un aspetto a favore del vino: il consumo abituale di alcolici in Italia e’ ancora oggi il vino: il 24% della popolazione beve vino tutti i giorni, soltanto il 4% beve birra e l’1% beve altri alcolici.

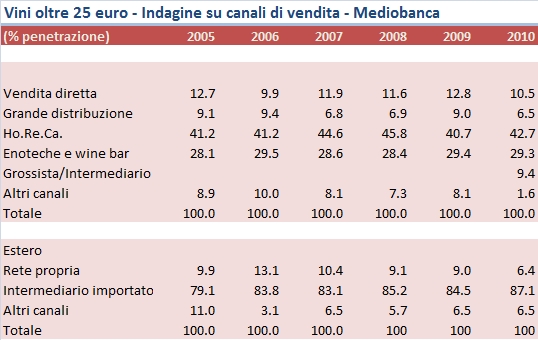

Canali di vendita vino Italia 2010 – fonte Mediobanca

1 commento

Il rapporto Mediobanca 2011 ha rinnovato l’indagine sui canali di vendita. I risultati non sono molto differenti dallo scorso anno, ma vale la pena di aggiornarli perche’ confermano alcune importanti tendenze, e in particolare: (1) il sempre crescente ruolo della grande distribuzione nella vendita di vino, ma non nella vendita dei grandi vini (oltre 25 euro); (2) la crisi del settore della ristorazione, che e’ continuata nel 2010 nonostante la stabilizzazione dello scenario economico; (3) il ruolo predominante di ristorazione ed enoteche nella distribuzione dei grandi vini, che chiaramente apre la strada a considerazioni di specializzazione che ogni enotecario dovrebbe fare. Lo studio poi guarda come al solito alla distribuzione all’estero e spacca i dati tra cooperative e aziende vinicole. Novita’? Beh, i vini italiani continuano a essere distributi all’estero in maniera predominante attraverso reti di terzi (81% del totale dei vini, addirittura 87% per i grandi vini), il che dimostra la dimensione poco signifativa delle nostre aziende che non possono permettersi reti proprie. In questo contesto, le cooperative avendo una dimensione piu’ significativa sono meglio posizionate. Allo stesso modo, data la dimensione signifcativa le cooperative restano delle controparti ideali per le grandi catene distributive: di conseguenza una quota maggiore dei loro prodotti viene veicolata attraverso la GDO.

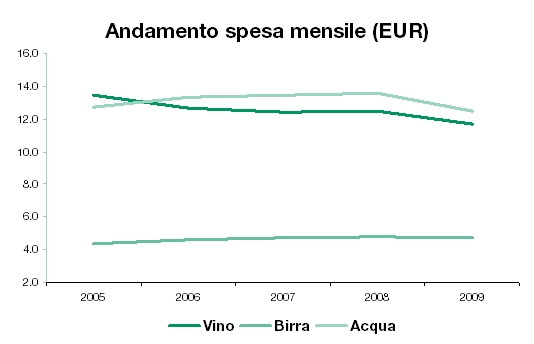

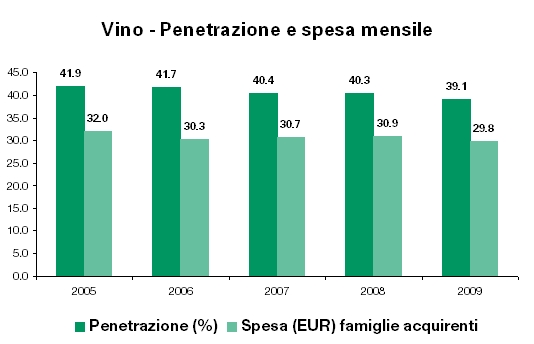

Consumi di vino a valore delle famiglie in Italia – dati 2009 ISTAT

7 commenti

I dati prodotti da ISTAT sui consumi delle famiglie italiane nel 2009 confermano quanto la crisi abbia colpito anche il mondo del vino: (1) i consumi di vino hanno visto sia un calo sia della penetrazione (cioe’ quante famiglie comperano vino sul totale ma questa non e’ una novita’), sia una riduzione della spesa media per famiglia acquirente, che invece negli ultimi anni era cresciuta anche se soltanto di poco. (2) Il vino e’ andato male quanto l’acqua (considerazione blasfema per me, ma tant’e’), mentre la birra si e’ comportata meglio. Comprensibile: in tempi di crisi si beve l’acqua del rubinetto e si “tiene” la birra (che difatti ha invertito la tendenza calante della penetrazione) che ha un costo piu’ limitato del vino, generalmente. (3) Il vino e’ andato molto peggio di quanto non abbia fatto la spesa generale delle famiglie. Se si combina il calo della spesa con il calo di penetrazione, si arriva a -6.5% contro un -1.7% della spesa totale delle famiglie e un -5% del settore bevande. (4) Siamo di fronte a una tendenza secolare, dove nuovi modelli di consumo (in crescita) restano piu’ che compensati dai vecchi modelli di consumo (in declino, soprattutto in corrispondenza delle dinamiche demografiche).

Passiamo ai numeri. Le famiglie italiane che comperano vino sono state nel 2009 il 39.1% del totale, in calo di 1.2 punti percentuali sul 2008 e su un ritmo di 3 punti percentuali in 4 anni. “Decennalizzando” significa 7.5%. E’ matematica ma questo numero moltiplicato le 24 milioni di famiglie censite fa 1.8 milioni di famiglie che abbandonano il prodotto vino su un orizzonte di 10 anni.