Il rapporto Mediobanca 2011 ha rinnovato l’indagine sui canali di vendita. I risultati non sono molto differenti dallo scorso anno, ma vale la pena di aggiornarli perche’ confermano alcune importanti tendenze, e in particolare: (1) il sempre crescente ruolo della grande distribuzione nella vendita di vino, ma non nella vendita dei grandi vini (oltre 25 euro); (2) la crisi del settore della ristorazione, che e’ continuata nel 2010 nonostante la stabilizzazione dello scenario economico; (3) il ruolo predominante di ristorazione ed enoteche nella distribuzione dei grandi vini, che chiaramente apre la strada a considerazioni di specializzazione che ogni enotecario dovrebbe fare. Lo studio poi guarda come al solito alla distribuzione all’estero e spacca i dati tra cooperative e aziende vinicole. Novita’? Beh, i vini italiani continuano a essere distributi all’estero in maniera predominante attraverso reti di terzi (81% del totale dei vini, addirittura 87% per i grandi vini), il che dimostra la dimensione poco signifativa delle nostre aziende che non possono permettersi reti proprie. In questo contesto, le cooperative avendo una dimensione piu’ significativa sono meglio posizionate. Allo stesso modo, data la dimensione signifcativa le cooperative restano delle controparti ideali per le grandi catene distributive: di conseguenza una quota maggiore dei loro prodotti viene veicolata attraverso la GDO.

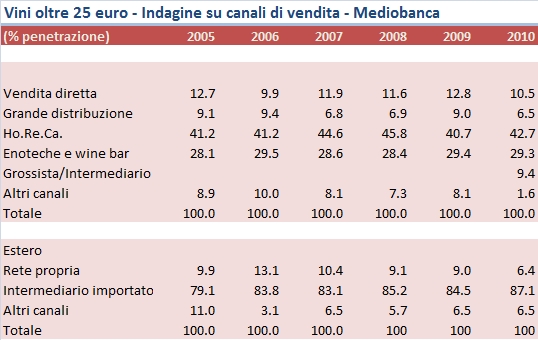

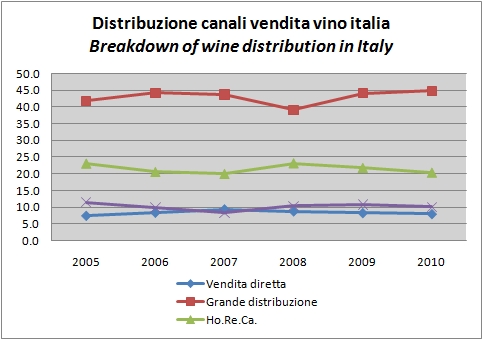

Totale vini. Come vedete da grafici e tabelle se prendiamo il totale dei vini il 45% viene distribuito attraverso la GDO, la % piu’ elevata da quando guardiamo a questa indagine. Segue la ristorazione con il 20% del totale, in calo dal 22% dello scorso anno. Viene poi la categoria grossista-intermediario, che copre il 14% e che e’ stata per la prima volta introdotta quest’anno (prima cadeva tra gli “altri”). Le enoteche distribuiscono il 10% del vino rispetto all’11% dello scorso anno e la vendita diretta e’ all’8%.

Nel caso delle cooperative le percentuali sono piuttosto diverse: la grande distribuzione e’ al 55%, 10 punti sopra il totale. La ristorazione continua a calare e scende sotto il 10%, al 9.2%, nelle enoteche praticamente questi vini non vengono venduti (4% del totale), la vendita diretta e’ piu’ significativa, al 10%.

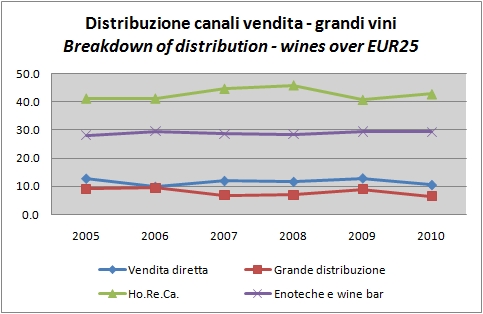

Grandi vini. Qui il discorso cambia e il duo enoteche-ristorazione sta al 72% del totale contro il 30% del totale vini. Non solo, nel caso delle enoteche e’ visibile un leggero trend crescente che le porta a ridosso del 30% (uguale al 2009). Le catene della GDO sono scese secondo Mediobanca al 6% del totale (ma sono al 12% per i grandi vini delle cooperative). La vendita diretta e’ leggermente sopra il totale dei vini, al 10% (13% per le cooperative).

Terminiamo con la distribuzione estera. All’estero il vino italiano e’ distribuito direttamente soltanto per l’8% del totale. E’ molto poco. Volendo girare il numero si potrebbe dire che nel 92% dei casi il settore vinicolo italiano non ha la forza di distribuire il prodotto direttamente ma deve affidarsi a terzi. La tendenza e’ oltretutto in calo, dato che questo valore era ben superiore al 10% in tutte le indagini degli scorsi anni salvo una. Nel caso dei grandi vini la vendita tramite reti diretti e’ addirittura scesa al 6%, valore bassissimo. Si dovrebbe aprire una discussione per cercare di far crescere la massa critica delle aziende italiane all’estero: fusioni tra grandi operatori? Joint ventures nella distribuzione?

[…] the most important part of italian distribution and the only one who are increasing according to Canali di vendita vino Italia 2010 – fonte Mediobanca. […]