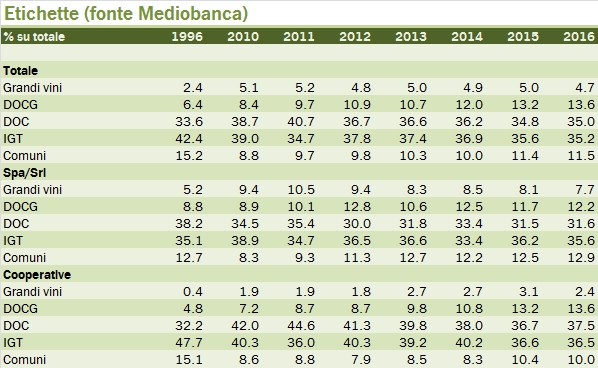

Quest’anno aggiungo all’usuale aggiornamento sui canali di vendita una nuova analisi, che in verità Mediobanca ha sempre fatto ma che ho sempre ignorato: si tratta dell’indagine sulla tipologia di etichette per livello qualitativo del vino. Cosa è successo dunque nel 2015 rispetto agli anni scorsi: il canale di distribuzione diretto continua a guadagnare terreno, così come il canale di vendita dei grossisti e i canali alternativi. A farne le spese sono le vendite al canale della GDO che si attestano alla percentuale più contenuta degli ultimi anni (40%) e le enoteche/winebar, anch’esse al minimo storico. I dati sulle etichette invece evidenziano due aspetti importanti: 1) la graduale riduzione dei “grandi vini” nel portafoglio delle aziende vinicole a vantaggio dei vini DOCG, quindi di alta qualità ma meno di 25 euro di prezzo al dettaglio; 2) la riduzione del numero di etichette DOC e IGT a vantaggio delle etichette di vini DOCG e vini comuni rispettivamente, presumibilmente come risposta alla crisi degli ultimi anni, che ha portato a una polarizzazione verso l’alto e verso il basso dell’offerta di vino. Passiamo ad analizzare i dati in dettaglio.

- La struttura distributiva dei produttori indagati da Mediobanca vede sempre la preponderanza della GDO, ma soltanto con il 40.4% delle vendite. Potete notare sia da tabella che da grafico la costante discesa del canale delle enoteche e wine bar, che nell’indagine 2015 si attesta al 7%.

- A crescere è il canale diretto, che raggiunge l’11.6% delle vendite. Immagino che questo cominci anche a includere l’attività diretta di ecommerce, così come le vendite dei grossisti e degli altri canali siano da ricondurre alla graduale penetrazione delle vendite internet di terze parti, che stanno chiaramente crescendo in modo esponenziale anche nel nostro paese.

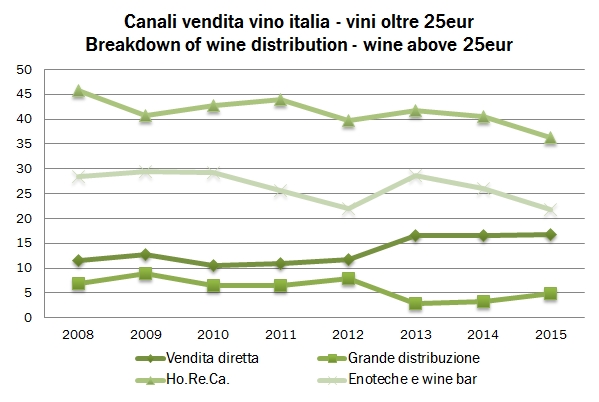

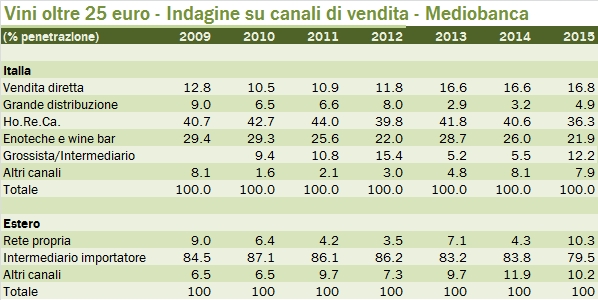

- Per i vini di oltre 25 euro, le cose sono un po’ diverse, sia dagli altri vini che dallo scorso anno. Secondo l’indagine 2015 la penetrazione nel canale Horeca è crollata dal 40% al 36%, a favore delle vendite in grande distribuzione (dal 3% al 5%) e degli intermediari/grossisti, dal 5% al 12%. Anche in questo caso devo immaginare che ci sia di mezzo la questione dei siti internet di terze parti, che si focalizzano soprattutto sui vini di alta qualità.

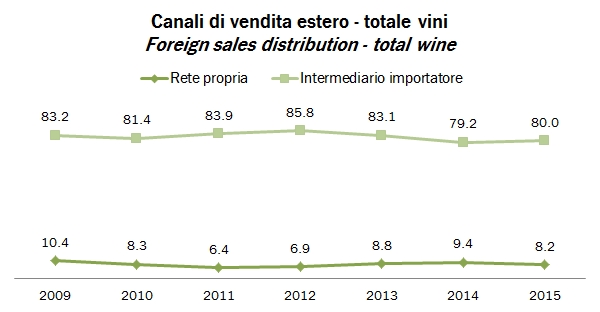

- I dati sulla distribuzione all’esterno non vedono grandi novità. L’80% del prodotto viene distribuito da intermediari, l’8% da rete propria (leggermente meno dell’indagine 2014.

- Per chiudere possiamo dare un’occhiata alla distribuzione delle etichette per tipologia di prodotto. La tabella vi mostra il confronto degli ultimi anni, dove si può notare la costanza intorno al 5% delle etichette dei grandi vini, con un tendenziale aumento tra le cooperative e un calo tra le aziende private. I vini DOCG crescono dal 10% al 14% negli ultimi anni, di nuovo guidato dalla riqualificazione delle etichette prodotte dalle cooperative, mentre i vini DOC stanno perdendo quota per entrambe le tipologie aziendali, ma di nuovo soprattutto per le cooperative. Da ultimo si nota il “trasferimento” da IGT a vini da tavola probabilmente più adatti come prezzo (e forse come margini) al deterioramento della domanda di vino in Italia.

buongiorno,

volevo sapere se potreste essere più chiaro nella dicitura “altri canali”. di quali canali parliamo? porta a porta? telemarketing?

grazie

Buongiorno Dario, purtroppo il rapporto Mediobanca, cui può accedere direttamente presso http://www.mbres.it non è specifico in merito. Devo immaginare che si tratti quindi delle tipologie che lei stesso menzionava.

A presto

Marco

Buongiorno Marco,

è possibile rintracciare la fonte? Ho provato a cercare su http://www.mbres.it senza esito positivo.

Grazie,

Gianmarco

devi andare su MBRES.it e cercare tra le pubblicazioni “Indagine sul settore vitivinicolo”, che viene pubblicato intorno ad aprile, in corrispondenza del Vinitaly. Li dentro trovi i dati sui canali di vendita.

Marco