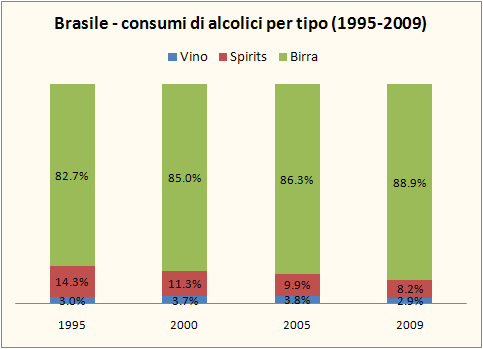

Tutte le volte che penso al Brasile mi vengono in mente le mirabolanti prospettive economiche di quei luoghi, che spingono (o sostengono se volete) I profitti di tante aziende italiane. Nel mondo del vino questa percezione invece non c’e’ mai veramente stata. Infatti, il mercato del vino brasiliano non e’ particolarmente significativo: pur avendo piu’ abitanti della Russia e un reddito pro capite piu’ elevato, il mercato e’ piu’ piccolo, soltanto 1.8 miliardi di dollari (in Russia 7.6), i volumi di vino fermo sono circa 33 milioni di casse (62 in Russia) e di spumante soltanto 2.5m (23 in Russia). Il primo grafico vi rende anche ragione del fatto che non solo bevono poco vino, ma che ne bevono sempre di meno rispetto alle altre bevande alcoliche: il vino passa dal 3.7% dei consumi di alcolici del 2000 al 2.9% del 2009. Detto questo, che cosa succede laggiu’: IWSR si aspetta che il mercato non cresca piu’ di tanto, circa l’1% nel vino fermo all’anno al 2015, un po’ meglio per il vino spumante (+3%). E dire che il Brazile avrebbe una dinamica demografica eccellente e quindi potrebbe crescere piu’ di tutti gli altri. Il mercato si sta pero’ gradualmente aprendo ai prodotti stranieri e questo dovrebbe essere un buon segno per l’Italia. Nel 2000 il 90% del vino era locale contro l’81% del 2009 per i vini fermi e l’83% per i vini spumanti.