La storia di Cottin Freres e’ particolarmente interessante, perche’ ci fornisce la visione di una azienda medio-piccola, concentrata sui vini di qualita’. Avevamo lasciato la storia con i risultati a settembre 2009 e con un anno terribile, anche a causa della svalutazione del magazzino. Ci ritroviamo oggi con un bilancio semestrale (chiuso a marzo 2010) che continua sulle linee tracciate a fine 2009 e cioe: taglio dei costi per recuperare i margini (obiettivo centrato), riduzione del magazzino per ridurre i debiti (debito quasi annullato) e ritorno al pareggio di bilancio (raggiunto). Quindi Cottin Freres e’ riuscita nella cura dimagrante per resistere alla crisi. Il punto debole e’ sempre il medesimo: l’andamento commerciale continua a essere pessimo, con un calo delle vendite del 20%, dovuto alla caduta dell’ultima roccaforte del gruppo, il mercato francese. E il punto debole non sembra essere in riassorbimento: l’azienda ha mantenuto un profilo prudente, lasciano invariata la stima di chiudere in pareggio il 2010, come gia’ aveva anticipato qualche mese fa. Viste le grandi perdite dello scorso anno, sarebbe gia’ un bel risultato.

Le vendite nel semestre sono scese a 18 milioni di euro, di cui 4.6 milioni in Francia (-31%, dopo un eccezionale +18% del primo semestre 2009, al picco della crisi). Le vendite in Europa vanno parimenti male, -24% a 7 milioni di euro, dopo essere rimaste stabili l’anno precedente. Nel resto del mondo, che era stata la vera causa del crollo (Giappone e USA sono mercati importanti), le cose cominciano a stabilizzarsi, con un -4% a 6.6 milioni. Anche visivamente potete notare come il Giappone cresca del 5% nel semestre, gli USA siano passati da un -30% del 2009 a un piu’ “normale” -5% del semestre 2010. Invece, i due principali mercati europei, Francia e UK sono entrambi in forte peggioramento sull’anno scorso.

I margini migliorano leggermente, con un MOL semestrale di 1 milioni (meglio che niente, cioe’ lo zero dell’anno prima), cioe’ circa il 5% delle vendite. Al risultato hanno contribuito un forte calo dei costi del personale (-20%) e dei costi generali (-40%) a dimostrazione dello sforzo dell’azienda. Il margine lordo, infatti, e’ passato da 4.8 a 4.2 milioni con un leggero miglioramento dal 21% al 23%. Sotto il MOL, i minori investimenti hanno determinato un calo degli ammortamenti, mentre il debito in forte calo ha contribuito al taglio degli oneri finanziari. L’utile netto e’ stato positivo per 0.5 milioni, dopo una perdita di 1 milione del primo semestre 2009.

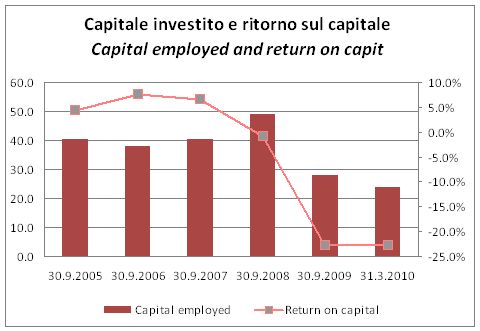

La struttura finanziaria continua a migliorare, con il debito che scende a 3.6 milioni, da 8.4 milioni di settembre 2009 (fine anno fiscale) ma soprattutto dai 14 milioni del primo semestre 2009. Il tutto sostanzialmente grazie al capitale circolante: il calo del magazzino e’ proseguito da fine anno (altri 3 milioni), oltre a un ulteriore milione di euro da minori crediti verso clienti. Il rischio finanziario e’ quindi fortemente ridotto. Come dicevamo all’inizio resta un problema: riaccendere il motore del fatturato…

Ciao e complimenti!

ho solo una domandina: cosa intendi con riduzione del debito attraverso la diminuzione del magazzino?

Le merci in magazzino e’ come se fossero soldi immobilizzati. Se le riduci, riduci anche i soldi che sono li’ bloccati. Se questi soldi erano tuoi ti ritornano in tasca, se invece te li avevano prestati (debito) puoi ridarli indietro.

Nel caso specifico, quando parliamo di debito parliamo sempre di indebitamento finanziario netto, cioe’ escludiamo i fornitori e facciamo il saldo tra i debiti finanziari e i soldi in cassa. Avere meno magazzino significa avere meno indebitamento.

spero di essere stato chiaro.

ciao

bacca

Ciao bacca, chiarissimo grazie!