Prima di parlare del primo semestre di Boizel Chanoine, forse e’ meglio parlare prima di cosa dice del futuro. L’azienda valuta positivamente i risultati ottenuti, soprattutto in termini di margini e fa notare che a partire da settembre lo scenario sembra mostrare qualche segno di stabilizzazione. La strategia del gruppo sara’ immutata e l’azienda prevede di mantenere i volumi, anche se il peggioramento del prezzo-mix sul risultato operativo 2009 si fara’ certamente sentire.

Bene, ora possiamo parlare dei risultati, considerando che gennaio-giugno sono un periodo “morto” per le aziende vinicole e ancora di piu’ per quelle di Champagne (a occhio fanno il 35% del risultato totale). Nel primo semestre 2009, Boizel ha mostrato un significativo calo delle vendite (-18%), una riduzione dell’utile operativo del 40% e dell’utile netto del 50%. Considerando la gravita’ della crisi e la componente predominante del calo del prezzo-mix (-13%) rispetto ai volumi (-4%), bisogna ammettere che il commento dell’azienda e’ corretto: questi risultati non sono proprio male.

Le vendite sono andate molto bene in Francia, dove sono calate solo dell’1%, mentre hanno sofferto sul principale mercato del gruppo, cioe’ l’Europa, dove il crollo e’ stato del 38%. Asia e America e il resto del mondo sono passate dal 6% del fatturato a… quasi niente, quindi non vale la pena di parlarne. Il

Il margine operativo e’ calato dal 13% al 9%, cioe’ un calo da 14m a 8m, che significa 6 milioni in meno rispetto a un calo del fatturato da 108 a 88 milioni, cioe’ un meno 20 milioni. Tutto sommato mi pare che Boizel sia riuscita a mantenere dei margini dignitosi, considerando la bassa stagionalita’ del primo semestre.

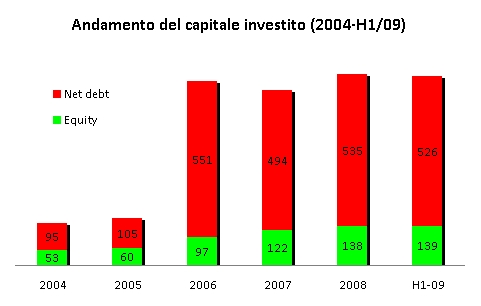

Dove le cose sono andate meglio e’ sul debito. Qui Boizel ha beneficiato del congelamento degli investmenti (aveva peraltro investito pesantemente nel 2007 e 2008). Il debito e’ quindi sceso da 535 a 526 milioni di euro. Nello stesso tempo il magazzino e’ salito da 456m a 483m. Ora, qui si possono fare molte considerazioni: per le aziende normali questo andamento sarebbe cattivo, mentre per le aziende dello Champagne e’ sempre stato venduto come un aspetto positivo. Questo per due motivi: (1) perche’ una bottiglia venduta domani ha un prezzo superiore a quella venduta oggi, dato che i prezzi crescono in modo significativo. E questo oggi non e’ piu’ vero, nel senso che la domanda e’ inferiore all’offerta. (2) perche’ queste aziende usano finanziarsi mettendo il magazzino come garanzia, il che invece e’ ancora vero e funziona ancora, consentendo per esempio a questa azienda di avere un debito pari al doppio del fatturato.

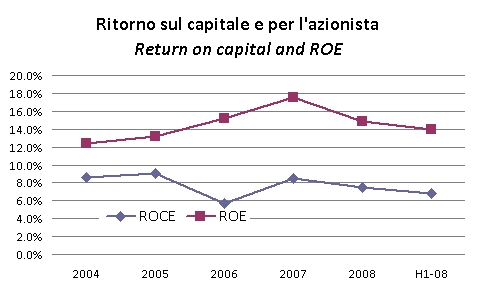

Terminiamo con una considerazione sul ritorno sul capitale, che resta su livelli interessanti soprattutto a livello di azionista (14%), grazie all’impatto della leva finanziaria.