Laurent Perrier ha chiuso l’esercizio 2008/09 (al 31 Marzo, che chiameremo 2008 da ora in avanti) con un forte calo delle vendite (-27% a EUR181m), essenzialmente dovuto a un calo di oltre il 30% dei volumi di vendita. La strategia della casa è stata molto chiara: i prezzi non si riducono, anzi. Nel corso dell’anno il prezzo-mix ha fatto segnare un +7% (poi compensato in modo molto leggero da un -2% derivante dai cambi). Cio’ ha consentito di mantenere i margini percentuali su livelli molto elevati (nonostante siano state mantenute stabili le spese pubblicitarie), per quanto pesantemente inferiori in valore assoluto (-30/35%) a quelli dello scorso anno. L’utile netto scende del 45% a EUR19m (rispetto al picco di EUR34m dello scorso anno), restando a un livello del 10% del fatturato, comunque molto elevato.

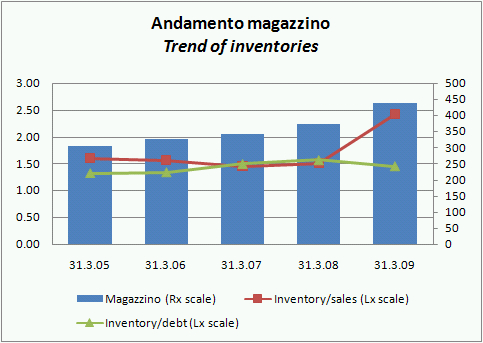

Il debito chiaramente aumenta in seguito all’incremento del valore del magazzino, che passa da EUR374m a EUR439m: l’azienda ha prodotto molto di piu’ di quello che ha venduto (EUR181m). Peraltro, come sapete, questo magazzino rappresenta piu’ una garanzia che un fardello, dato che consente alle maison di garantire i loro prestiti bancari (nel caso di Laurent Perrier si tratta di EUR303m di debito contro EUR439m di magazzino). Ma questo spiega anche perche’ le maison e lo Champagne in genere non accetti cali di prezzo: se cosi’ fosse il valore del magazzino si sgonfierebbe e questo metterebbe a repentaglio tutta la struttura finanziaria. Il debito/MOL di Laurent Perrier è passato da 3.4x a 6.4x nel giro di 1 anno: una azienda normale con questo tipo di rapporto sarebbe in gravissima difficolta’ se non avesse beni di proprieta’ che garantiscano i creditori (vigne, bottiglie pregiate e cosi’ via).

Dicevamo del 27% di calo del fatturato, dovuto per un -32% ai volumi, un +7% al prezzo-mix e un -2% ai cambi. Le vendite in Francia vanno peggio che all’estero con un -33%, quando LP fa -26% in Europa a -20% nel resto del mondo. Come dicevamo, l’azienda non ha tagliato le spese pubblicitarie (EUR20m, dai EUR19m dello scorso anno), mentre ha ridotto del 10% circa le spese generali: esercizio molto sano in tempi di recessione. Cio’ ha consentito la tenuta dei margini: il MOL e’ al 26.1% rispetto al 28% del 2007, con una perdita di solo 2 punti percentuali nonostante il forte calo dei volumi. A cio’ ha anche contribuito il continuo miglioramento del “gross margin”, cioe’ la differenza tra le vendite e il costo del venduto che grazie agli incrementi di prezzo e’ passato dal 53% al 57%, con un progresso che continua ormai dal lontano 2005.

Il capitale investito cresce a EUR529m da EUR461m, principalmente a causa del magazzino, che ormai rappresenta 2.5 anni di vendite dell’azienda. Il debito sale da EUR238m a EUR303m proprio a causa del capitale circolante. Il combinato di inferiori utili e innalzamento del circolante porta a un crollo del ritorno sul capitale che passa dal 14% del 2007 all’8% del 2008.

Gli obiettivi dell’azienda rimangono invariati nonostante la congiuntura negativa: raggiungere un margine operativo corrente del 30% (rispetto al 24% circa registrato nel 2008 e al 26% del 2007) e un ritorno sul capitale del 15% (e qui siamo molto lontani, come abbiamo appena scritto). LP continuera’ a sostenere i marchi con la pubblicita’ e a tagliare i costi generali, mentre la riduzione delle rese per il 2008 consentira’ una minore produzione e quindi un minore incremento del magazzino. Per quanto riguarda le vendite di Champagne, ci si attende per il 2009 un forte decremento, da circa 322m di bottiglie a meno di 270m.