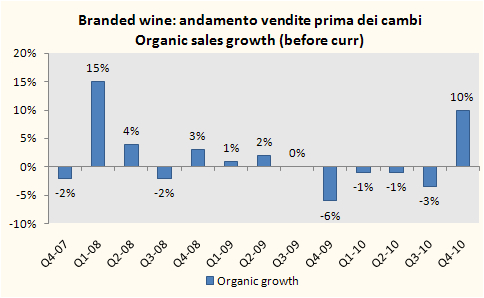

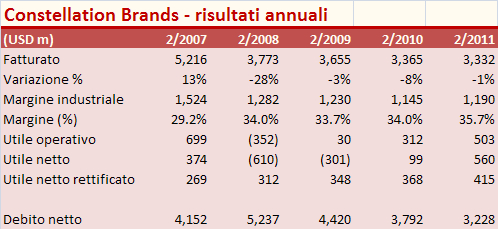

Constellation Brands ha pubblicato i risultati 2010 che proseguono sulla falsalinea di quanto riportato nel terzo quarto dell’anno. Gli aspetti chiave sono: (1) rifocalizzazione dei marchi e della strategia distributiva USA; (2) taglio costi aggressivo fuori dagli USA; (3) riduzione del debito e riacquisto di azioni. Il quarto trimestre e’ stato buono cosi’ come era stato annunciato. Non solo le vendite USA sono aumentate del 10% a pari perimetro, ma l’azienda ha anche goduto di un impatto positivo dalle tasse. Alla fine l’utile per azione e’ stato superiore alla fascia 1.8-1.85 dollari annunciata a Gennaio, avendo raggiunto 1.91$. Quali sono le attese e la strategia di CB per il 2011: (1) l’utile e’ atteso stabile a 1.9-2$ per azione, quindi perlomeno stabile; (2) l’azienda ha pianificato un ulteriore riacquisto di azioni proprie per 500m$, che praticamente si mangera’ la maggior parte dei 600-650m$ di generazione di cassa attesa nell’anno (in crescita rispetto ai 530m$ generati nel 2010); (3) continuare la riduzione del debito, che e’ sceso di 600m$ nel 2010, con il debito/MOL sceso a 3.2x. Nel 2011 (anno fiscale 2012), Constellation sara’ impattata dal confronto negativo derivante dagli acquisti obbligati dei distributori americani che non si ripeteranno nel 2010. La generazione di cassa e’ prevista aumentare ancora, probabilmente grazie al capitale circoltante.

Continua a leggere »