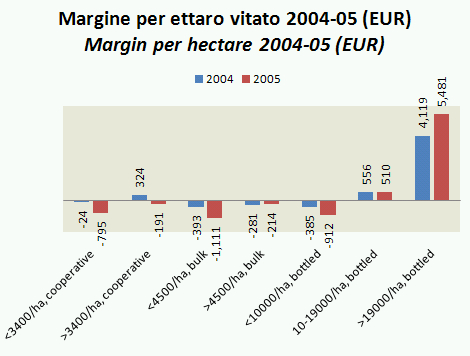

Fonte: Vinifhlor

Viniflhor ha pubblicato uno studio relativamente alla profittabilita’ e alla struttura dei costi delle aziende vinicole relative al 2004 e al 2005. Si tratta di uno studio molto interessante, fatto su un campione di 468 aziende rappresentative delle zone vinicole francesi (esclusa l’Alsazia), con una superficie media vitata di 29ha per la gran parte (19ha) relativi a vini AOC e con una resa media di 67hl/ha (50hl/ha AOC). I francesi hanno diviso il campione in 7 categorie, a seconda della destinazione del prodotto (verso la cooperativa o venduto in proprio), del tipo di prodotto (imbottigliato o no) e della qualita’ della produzione (espressa in euro di fatturato per ettaro). Oggi ci occupiamo di analizzare i risultati, nel prossimo post andiamo a fondo sulla struttura dei costi. Quali le principali conclusioni? (1) i margini delle imprese sono diminuiti nel 2005; (2) questo e’ dovuto a un calo del fatturato, cui non ha fatto seguito una riduzione dei costi; (3) le aziende che vanno bene sono quelle con un fatturato superiore a EUR19,000/ha.

Viniflhor published a detailed report regarding the profitability and the cost structure of wineries for 2004 and 2005. This is a very interesting study, done on a sample of 468 companies representing all key French wine areas (except Alsace), with an average vineyard of 29ha for the most part (19ha) on AOC wines and with an average yield of 67hl/ha (50hl/ha AOC). The study divided the sample into 7 categories, depending on the destination of the product (towards the cooperative or sold on their own), the type of product (bottled or not) and quality of production (expressed in euros of turnover per hectare). Today we are to analyse the results, while in the next post we will review the cost structure. What are the main conclusions? (1) margins decreased in 2005; (2) this was due to a decline in turnover, that was not followed by a reduction of costs; (3) companies that performed well are those with a turnover exceeding EUR19000/ha.

Continua a leggere »