[English translation at the end of the document]

Fonte: Viniflhor su dati Agrex Consulting

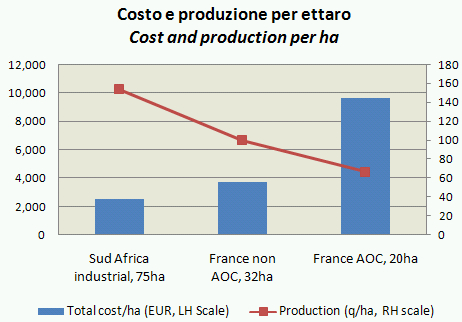

Ritorniamo sull’interessante argomento del costo di produzione del vino con una serie di dati relativi alla Francia e al Sud Africa. Per la Francia, si parla del costo di produzione per ettaro relativo al 2005 sia di una azienda AOC (su 20ha, non irrigato, 67q/ha) che di una non-AOC (32ha, non irrigato, 100q/ha), mentre per il Sud Africa e’ stato calcolato il costo di produzione di una grande tenuta con tecniche industriali (75ha, 95% irrigato, 153q/ha di resa). Ebbene i risultati che vedrete nei grafici sono piuttosto eclatanti e rendono giustizia del prezzo estremamente conveniente di certi prodotti sul mercato. Il costo per ettaro varia dagli EUR2500 del Sud Africa ai EUR3700 per l’azienda non AOC francese, fino ai quasi EUR10000 della azienda AOC Francese. Se dividiamo per la produzione per ettaro giungiamo a un prodotto che costa EUR0.25 al litro piuttosto che EUR2.18!

Francia

I consumi di vino pro-capite nel mondo – aggiornamento 2005 OIV – errata corrige

nessun commentoFonte: OIV

[English translation at the end of the document]

OIV ha appena pubblicato il rapporto 2005 sul mondo del vino: oggi parliamo dei consume pro capite, che come per tutti gli altri numeri sono aggiornati al 2005. A guardare i numeri si possono trarre le seguenti conclusioni: tra i grandi paesi produttori e’ continuato il forte declino nei consumi pro capite di Spagna e Italia, mentre in Francia i consumi si sono stabilizzati. In secondo luogo, l’Italia e’ stata superata dal Portogallo nella classifica dei grandi consumatori di vino (sempre pro-capite), con 46.7 litri contro 46.5 litri pro capite. Nel resto dei paesi continua la progressione dei paesi anglosassoni, con il Regno Unito, Canada, USA, Australia e Nuova Zelanda che continuano a mostrare incrementi piu’ o meno leggeri nel consumo. Tra i grandi bevitori storici, invece si conferma il declino dell’Argentina e della Svizzera.

Esportazioni di vino nel 2007: confronto Italia, Spagna, Francia, USA e Australia

nessun commentoIl post di oggi non e’ particolarmente ricco, ma e’ un post che aiuta molto a capire gli ordini di grandezza delle esportazioni dei vari paesi. Spesso sentiamo parlare dell’invasione dei vini australiani, poi sentiamo strombazzare quanto l’Italia sia andata bene nell’export. Oggi prendiamo i dati di 5 grandi produttori, Italia, Francia, Spagna, Australia e USA e li mettiamo uno contro l’altro, tradotti in Euro. Che cosa ne esce? Che l’Italia nel 2007 non e’ andata male, anzi: dal punto di vista della crescita siamo superati solo dagli spagnoli. Vero e’ che la nostra struttura dell’export resta fortemente incentrata sui volumi (dove non ci batte nessuno, almeno nel 2007), mentre dal punto di vista del valore di cio’ che esportiamo siamo indiscutibilmente secondi, ma ben lontani dalla Francia. In altre parole, il nostro prezzo medio di esportazione e’ superiore solo alla Spagna e agli USA, che pero’ pagano lo scotto del cambio sfavorevole, in questa statistica.

Continua a leggere »

Vranken Pommery – risultati 2007

nessun commento[English translation at the end of the document]

Vranken Pommery ha chiuso il bilancio 2007 con un incremento del 7% del fatturato e dell’11% dell’utile netto. E’ stato un anno buono, ma soprattutto la societa’ vede ulteriori miglioramenti all’orizzonte per il mercato dello Champagne. Per questo motivo ha deciso di segmentare la sua rete di vendita, creando una divisione dedicata a Vranken e una soltanto per Pommery nei suoi mercati chiave (Francia, Benelux, Germania e Svizzera).

Per il secondo anno consecutivo la crescita del gruppo e’ trainata dall’estero, che ha raggiunto 126m con una crescita dell’8%, mentre la Francia ha ulteriormente rallentato con un +5.7% nel 2007 dopo il 6.4% del 2006. Le vendite all’estero del gruppo hanno cosi’ raggiunto il 44% del fatturato, un livello intermedio tra Boizelle (piu’ focalizzata sulla Francia) e Laurent Perrier (che opera principalmente all’estero, oltre il 60% delle vendite). Nel fatturato di Vranken, che cresce del 6.9%, la componente predominante dello Champagne fa un +7.3%.

Il management si e’ detto particolarmente soddisfatto dei margini nel 2007. In effetti il margine operativo lordo e’ salito del 9% nel 2007 a 60m, con un miglioramento del margine dal 20.6% al 21%, un livello molto simile a Laurent Perrier (e sempre molto lontano dalla profittabilita’ record di LVMH nel segmento vino). Con ammortamenti in leggera riduzione, l’utile operativo cresce dell’11% abbondante. L’incremento degli oneri finanziari non ha consentito all’utile netto di crescere di piu’: Vranken ha raggiunto EUR27m, +11% rispetto al 2006.

L’evoluzione del capitale investito e’ molto interessante e spiega pienamente l’aumento degli interessi passivi. Vranken ha visto il suo capitale investito crescere a quasi EUR700m da EUR637m del 2006, essenzialmente a causa dell’aumento del capitale circolante. Le dilazioni ai clienti sono cresciute da 173 a quasi 200 giorni (un livello molto elevato) e il magazzino e’ balzato da EUR470m a EUR510m. Come abbiamo gia’ detto, il magazzino delle aziende della Champagne non e’ un “costo” ma viene considerato un investimento. Vranken sta lentamente accumulando scorte, essendo passata da 638 giorni di vendite a 648 giorni nel 2007. E non si dice nemmeno preoccupata dall’aumento del debito, che passa da 433m a 476m nel 2007, in quanto questo debito e’ ampiamente coperto dal valore del magazzino. Come dargli torto: secondo le previsioni di incremento della domanda di Champagne nel mondo e’ lecito aspettarsi prezzi in crescita… e quindi le banche sono ben felici di essere garantite dallo Champagne in cantina… e forse per queste aziende spingere molto sulla leva del fatturato e’ controproducente… meglio tenere il prodotto in cantina, il prossimo anno si vendera’ meglio…

Terminiamo con il ritorno sul capitale, che non e’ particolarmente alto, ma come vedete in costante miglioramento. Il ritorno sul capitale e’ passato dal 6.8% al 7.3% in 2 anni e similmente il ritorno per l’azionista e’ salito dall’8.1% all 8.7% netto tasse. Visto il basso livello di rischio dell’attivita’ e il valore molto rilevante dei marchi di Vranken Pommery, tale ritorno appare particolarmente interessante.

In 2007 Vranken Pommery posted an increase of 7% of turnover and 11% of the net profit. 2007 has been a good year, but Vranken expects a further improvement on the horizon for the market of Champagne. For this reason it has decided to segment its sales network, creating a two separate networks dedicated to Vranken and only Pommery in its key markets (France, Benelux, Germany and Switzerland).

For the second consecutive year growth of the group was driven by international markets, which reached EUR126m with a growth of 8%, while France further slowed down with a +5.7% in 2007 after 6.4% in 2006. Sales abroad of the group reached 44% of turnover, an intermediate level between Boizelle (more focused on France) and Laurent Perrier (which operates mainly abroad, over 60% of sales). In terms of revenue breakdown, the predominant component was Champagne with a +7.3%.

The management was particularly pleased with margins. EBITDA rose by 9% in 2007 to 60m, with an improvement in the margin from 20.6% to 21%, a level very similar to Laurent Perrier (but still very far from profitability of LVMH in its wine business). With a slight reduction in depreciation, operating profit grew by 11%. The increase of financial charges did not allow the net income to grow more: Vranken reached EUR27m, +11% compared to 2006.

The increase of capital employed fully explains the increase in interest expense. Vranken capital invested grew to almost EUR700m from EUR637m in 2006, mainly because of increased working capital. The receivable days grew from 173 to almost 200 days (a very high level) and the warehouse jumped from EUR470m to EUR510m. As we have already clarified, the stock of Champagne is not considered a pure “cost” nowadays but more something like an investment. Vranken is slowly accumulating stocks, they rose from 638 days of sales to 648 days in 2007. It is not worried by debt, which rose from 433m to 476m in 2007, as this debt is more than covered by the value of the stock. Their reasoning is the following one: according to the forecast the increase in demand for Champagne in the world will boost prices… as a result, banks are very happy to be guaranteed by Champagne in the cellar… and perhaps for these companies to sell too much bottles today is somewhat wrong, as they could get more next year…

A final point with the return on capital, which is not particularly high, but constantly improving. The return on capital rose from 6.8% to 7.3% in 2 years and the same trend was followed by the return for shareholders (8 .1% to 8.7% after tax). Given the low level of risk of the activity and the substantial value of the trademarks of Vranken Pommery, this return is particularly interesting.

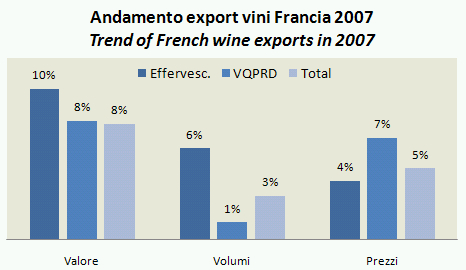

Esportazioni di vino francese – dati 2007

nessun commento[English translation at the end of the document]

Fonte: Viniflhor

Le esportazioni di vino francese nel 2007 hanno raggiunto quota EUR6.7 miliardi, corrispondenti a un volume di 15.1m/hl moltiplicato un prezzo medio di circa 4.5EUR al litro. E’ stato un anno tutto sommato buono per i francesi, con un incremento dell’8% circa, di cui il 3% rappresentato da maggiori volumi e un 5% con prezzi piu’ elevati. Come vedete dal primo grafico sono i vini di qualita’ ad andare molto bene, con una menzione particolare per i vini “effervescents”, che sono quasi completamente rappresentati dallo Champagne. Questo segmento di mercato cresce a un ritmo piu’ veloce (e in Italia ne sappiamo qualcosa), circa del 10%. E’ interessante notare come in questo caso piu’ che il prezzo mix (+4% nel 2007) siano stati i volumi a guidare la crescita (+6%). L’altra grande categoria in cui Viniflhor spacca le esportazioni francesi, i vini fermi di qualita’ (VQPRD) ha avuto un 2007 un anno difficile per i volumi (+1%), con tutta la crescita del 2007 praticamente rappresentata dal prezzo-mix (+7%).