Fonte: Viniflhor

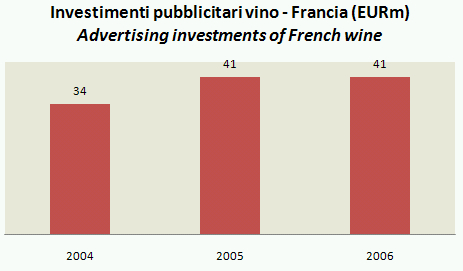

Questo post e’ piuttosto breve e forse povero di dati ma mira a darvi la sensazione di quanta strada il vino debba ancora fare dal punto di vista dello sfruttamento della leva pubblicitaria. I dati che usiamo sono relativi al mercato francese, che abbiamo visto recentemente avere un valore di sole vendite al dettaglio di vino di oltre EUR2bn (circa 99 euro annui a famiglia moltiplicato 22m di famiglie). Premetto anche che i numeri a me sembrano violentemente bassi, pero’ cosi’ li pubblica l’agenzia francese e cosi’ li prendiamo. Ebbene nel 2006, per il vino si era speso in pubblicita EUR41m, uguale al 2005 e circa 7m in piu’ del 2004. Questo significa (di nuovo limitando il fatturato alle vendite al dettaglio) una penetrazione di circa il 2% del fatturato.

This is a short post, probably also not too rich in data, but it is in our view useful to give an idea of how long is the evolution of the wine industry as far as advertising is concerned in France (and even more true for Italy!). The data shows figures which to me seems extremely low but we take them. Now, the French retail market for wine totaled over EUR2bn in 2006: this compares with an investment in advertising of just EUR41m, flat vs. 2005 and vs. EUR31m of 2004. This means a penetration of roughly 2% of sales, just taking the retail sales of wine.

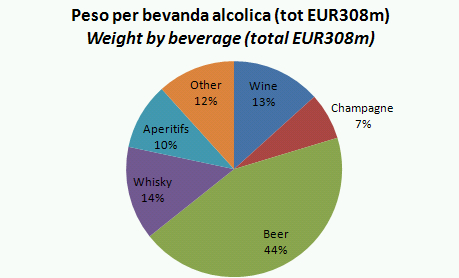

Il vino rappresenta quindi la terza categoria tra le bevande alcoliche per investimenti pubblicitari (totale di 308m di euro, circa la meta’ di quella relativa al settore bevande, che a sua volta rappresenta circa il 3% del mercato pubblicitario totale), preceduta da Birra e Whisky. In verita’ se aggiungiamo i 22m attribuiti alllo Champagne raggiungiamo un peso del 20%, rispetto al 13% del solo vino. Comunque molto lontano dai 136m investiti per la birra, il 44% circa del totale. Wine is the third category among alcoholic beverages for advertising (total EUR308m, which is half of the total segment of beverage, which is in turn just less than 3% of total advertising in France), after beer and whisky. If we add to still wines the category of sparkling wines, we would get to 20% weight vs. 13% of only wine segment. Still very far from the EUR136m spent for beer, roughly 44% of the total.

Il vino sembra anche in una situazione abbastanza statica. Come abbiamo visto prima gli investimenti sono rimasti stabili nel 2006, mentre per lo Champagne la crescita e’ stata di circa il 14%. Tuttavia a trainare tutto quanto il segmento e’ ancora la birra, che nel 2006 ha visto un balzo del 30% circa degli investimenti. Wine seems also in a quite flattish situation. As we noted, investments were flat in 2006, while for Champagne they grew by 14%. However, the key growth driver of this segment is beer, which in 2006 showed a 30% jump of total investments.

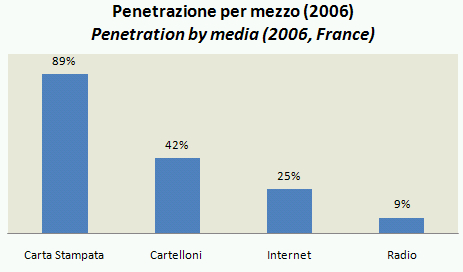

Infine, dove investono le aziende vinicole. Quella che vedete e’ la penetrazione per tipo di mezzo, quindi quanti hanno fatto pubblicita’ su quel mezzo tra tutti quelli che sono ricorsi alla pubblicita’. Come vedete, quasi il 90% usa il mezzo stampa, che quindi rappresenta la stragrande maggioranza degli investimenti (circa il 62% del totale) e “soltanto” il 25% si e’ affidato a internet. La televisione, a quanto sembra, non e’ un mezzo rilevante per i vini. Finally, where are wine companies investing. What you see is the penetration by media, meaning how many of the ones investing in advertising used that specific media. 90% are using press, which represent 62% of the total investments of wine companies, while just 25% are active on the internet. TV does not seems an accessible media for wines.

Fonte: Viniflhor

In questo post analizziamo gli acquisti di vino in Francia in base alle fascie di eta’ delle famiglie (cioe’ della moglie). E’ secondo me un’analisi molto interessante, perche’ ci consente di spaccare gli acquisti di vino a seconda delle generazioni e, per certi versi, a cercare di immaginare come sara’ il mercato di domani: i giovani di oggi sono i vecchi di domani, quindi, anche assumendo un moderato cambio di abitudini… dovremmo vedere un trascinamento. Quali sono i risultati, mi chiederete? Beh, come vedremo dai 6 grafici annessi, passando dai vecchi ai giovani si nota una leggera riduzione della penetrazione del vino (cioe’ il vino resta un prodotto acquistato dalla maggioranza delle famiglie), si nota una focalizzazione sui vini di qualita’, una maggiore presenza dei vini bianchi a discapito dei rossi e dei rosati. Ma soprattutto, i giovani comperano molto meno vino (a un prezzo piu’ alto) e, a quanto si vede, in Francia spendono la meta’ di quanto spendono le famiglie di oltre 50 anni di eta’. Se questi segnali sono confermati, anche considerando la dinamica demografica (non considerata nello studio) ci troveremmo ad affrontare un mercato del vino in significativa contrazione nel giro dei prossimi 20-25 anni…

In this post we analyse the wine purchases in France broken down by age (of the wife in the family). This is in my view interesting because it provides a view on different purchasing trends by generation and, in a certain sense, on how the market will be tomorrow when old people will be the young of today. Key results: moving from older to younger family, you will notice a slight reduction of the penetration of wine purchases (not really dramatic), a focus on qualità wines, more white wines (still a minority) and more importantly much lower volumes purchased at a higher price, leading to an expenditure for young families which is less than half than the over 50 years sample. If these signals are confirmed, the French (and presumably Italian) wine markets might face a substantial deceleration over the next 20-25 years.

Partiamo con la penetrazione degli acquisti di vino (cioe’ quante delle famiglie di quella fascia di eta’ comperano vino) e degli acquisti di diversi tipi di vino. Come vedete dal primo grafico, la penetrazione massima e’ del 90% oltre i 50 anni, mentre scende di poco per i 35-49 anni e ancora un pochino per il giovani. Diciamo che da questo grafico, dove vedete anche cosa succede per i vini di qualita’ (che sembrano meno soggetti al “decadimento” procedendo verso i giovani), non si nota una tendenza cosi’ grave, posto che probabilmente con il passare degli anni gli acquisti di vino potrebbero anche crescere. Penetration of wine purchases (how many families of that age buy wine) and of different types. As you can see the penetration is max over 50 years old with 90%, it goes down a bit for 35-49 years old and another bit for the younger cluster. Let’s say that at first sight there is not a dramatic trend down, also assumine that becoming older people might more keen to buy wine.

Il secondo grafico e’ invece il peso dei diversi tipi di vino negli acquisti. Come vedete, il peso dei vini di qualita’ e’ molto piu’ significativo per i giovani, intorno al 68% che non per gli ultra cinquantenni (meta’). Dall’altro lato sia i Vin de Pays che i vini da tavola sono molto meno rappresentati nei giovani (27% in totale) che negli ultra cinquantenni (poco oltre il 40%). La somma dei 3 non fa 100% perche’ la parte rimanente e’ quella dei vini stranieri, dove non si notano delle tendenze di sorta (cioe’ sono simili ai vini da tavola). Quality wines are much more significant for young people, at 68% of total purchases, while it covers half of purchases passing 50 years old. Both Vin de Pays and table wines are therefore much less represented with 27% weight on total volumes vs. over 40% for 50 years old and more. The sum of the three is not 100% because the bilance is foreign wines, which has a trend very similar to table wines.

Guardando al vino per colore e’ invece interessante notare come il mercato francese tendera’ probabilmente a muoversi verso i vini bianchi, che sono il 24% degli acquisti dei giovani e solo il 15% degli ultra 50enni. Anche i vini rosati potrebbero essere una categoria in crescita relativa a guardare questi numeri. Dall’altro lato, il peso dei vini rossi sembra essere cosi’ tanto differente (52% contro oltre 65% per gli ultra 50enni) da lasciar presagire che non sia soltanto un cambio di abitudini legato all’eta’, ma bensi’ un comportamento di acquisto magari piu’ equilibrato, dove il vino non e’ soltanto rosso. Moving to wine by color it is interesting to note how the French market could likely move towards white wines, which are 24% of purchases of young people and just 15% for over 50yearsold ones. Also rose’ wines might be a growing category looking at these numbers. On the other hand, the weight of red wines seems so different (52% vs. 65%) which we would argue that it is a category going to be penalised by the demographic trend.

Mercato in crescita? Probabilmente no. I tre grafici che seguono vi mostrano: Growing wine market? Likely not. The three graphs here are showing you:

• Primo, che le famiglie giovani acquistano in quantita’ 16 litri all’anno contro oltre 50 degli ultra 50enni. Cambieranno questi giovani col passare degli anni? Puo’ darsi, ma questo cambiamento portera’ a triplicare i loro consumi? Difficile da credere. E se notate, non solo i vini da tavola sono acquistati in minor quantita’, anche i vini di qualita’. First, young families purchase 16 liters per annum vs. over 50 liters for older families. Will these young families ch’ange? Maybe yes, but I would not bet that the change could allow to treble consumption. And please note that all wine categories are purchased in lower volumes, also quality wines.

• Secondo, come conseguenza del loro comportamento di acquisto le famiglie giovani spendono “al litro” molto di piu’ della media, poco oltre 3.5EUR contro la media di 2.8EUR. Second, as a consequence of their tastes, young families spend more per liter, 3.5 vs. EUR2.8.

• Terzo, e forse siamo al dato piu’ importante, moltiplicando quantita’ molto ridotte con prezzi superiori, giungiamo al quadro finale: quanto spendono le famiglie giovani in vino rispetto a quelle vecchie? 55EUR all’anno, contro 95EUR dei 35-50 anni e circa 150EUR per gli ultra 50enni. Lecito immaginare che la dimensione a valore del mercato in Francia possa contrarsi. E’ tutto negativo per i viticoltori francesi? Probabilmente no, nuovi consumatori si affacciano nel mondo e i vini francesi sono la “tradizione” del vino per eccellenza. Quindi, probabilmente le esportazioni andranno a coprire una quota sempre piu’ importante del fatturato delle aziende. Third, and most important, doing quantity times price you get toa final picture where young families spend 55EUR per year vs. 95EUR for 34-49years and 150EUR for over 50 years old families. Is it all negative? Probably not, but this is a sign that the wine producers have to look for new clients outside their home market: French wines could be favoured by their strong tradition. As a result, I would bet that exports will cover an increasingly higher portion of wine producers’ revenues.

Siamo alla seconda puntata sullo studio Vinifhlor, dove andiamo piu’ a fondo su come sono segmentati gli acquisti di vino in Francia. Avevamo detto che il prezzo medio e’ stato stabile nel 2006 a EUR2.83 al litro, contro un calo dei volumi “procapite” di circa l’8% da compensare con la dinamica della popolazione. Questo EUR2.83 e’ una media tra i 3.75 dei VQPRD, i quasi 1.9 dei vin de pays e i circa EUR1.5 per i vini da tavola e stranieri. Guardando questi numeri in modo dinamico, diremmo che il prezzo-mix nel 2006 e’ stato stabile per i VQPRD e per i vin de pays, mentre e’ diminuito del 2.6% per i vini da tavola e stranieri. Il leggero spostamento del mix ha compensato questo deterioramento delle due categorie.

In this second post on Vinifhlor dossier about wine purchases in France, we give a look to the different segments in terms of pricing and composition. As we underlined, the average price per liter was in 2006 flat at 2.83EUR with a 8% reduction of per capita purchases. This was an average between EUR3.75 for quality wines, EUR1.9 for Vin de Pays and EUR1.5 for table wines and foreign wines. Looking at the growth rate of these numbers, quality wines and vin de pays were basically flat, while table and foreign wines showed a 2.6% decline in 2006, which was offset with a slight change in the mix of sales.

Fonte: Viniflhor, Giugno 2007

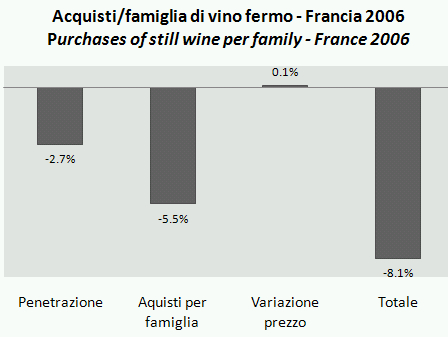

Cominciamo ad affrontare in una serie di puntate l’argomento dei consumi e degli acquisti di vino in Francia. Le statistiche di Vinifhlor sono costruite a campione e riguardano gli acquisti di vino per il consumo domestico da parte delle famiglie francesi. Molte delle statistiche che vedete sono per famiglia, quindi sono al netto del “trend demografico”, che in Francia (a differenza che in Italia) e’ piuttosto sostenuto. Cominciamo a inquadrare il mercato. In Francia circa l’86% delle famiglie ha comperato vino (fermo, quindi escluso lo Champagne) nel 2006, rispetto all’89% del 2005. Questo calo si e’ accompagnato a una riduzione del 5.5% delle quantita’ acquistate (da 43 a 40 litri per famiglia). In totale gli acquisti di vino in Francia a volume sono calati nel 2006 dell’8% circa, da 3800 litri per 1000 abitanti a 3496 nel 2006. Grazie a un prezzo medio di vendita invariato a EUR2.83 al litro, il calo a valore dovrebbe essere paragonabile a quello a volume. Su questo va montato, secondo me, un aumento della popolazione del 3% circa…

We start a number of posts on the wine market in France, exploiting the study carried out by Vinifhlor and focusing on the purchases of French households for home consumption. As most statistics are per family, they are not considering the demographic trend, which in France (unlike Italy) is quite good. Few key numbers: in France roughly 86% of households bought wine in 2006 (excluding Champagne) vs. 89% in 005. This slowdown was coupled with a 5.5% reduction of quantities (40 liters from 43 per houlsehold). Total purchases were down by 8% in 2006 from 3800 liters per 1000 inhabitants to 3496. Thanks to a flat average purchase price of EUR2.83 per liter, the reduction of value should be similar. On this trend, you have obviously to mount a 3% increase in population.

Dopo aver delineato le caratteristiche della produzione di vino in Borgogna, passiamo ad analizzare il mercato, le esportazioni e le caratteristiche dei consumatori dei vini borgognoni. Come vedremo, la vocazione internazionale e’ piu’ quella dei vini bianchi, che stanno anche aumentando il loro peso all’interno della produzione (a differenza di quanto accade nella maggior parte del mondo!). Passeremo poi in rassegna la distribuzione delle vendite di Borgogna in Francia per canale e un interessante lavoro per capire chi beve i vini di Borgogna. Risultato: e’ il vino con i consumatori piu’ giovani (sorpresa!) e piu’ ricchi (meno sorprendente).

After presenting the key features of wine production in Burgundy we give a look to exports and consumer profile. As will see, white wines are more international than red ones and for this reason production of white wines outpaced red ones (differently from what happens in the rest of the world). We will then give a look to consumer profile: Burgundy wines are bought by young and rich consumer compared to all other French wines.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.