Fonte: Vins de Bourgogne

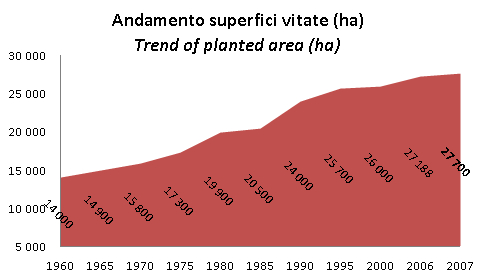

Siamo al secondo appuntamento sulle statistiche del vino della Borgogna, con tutti i numeri 2007. Le statistiche parlano chiaro: il percorso di puntare sulla qualita’ che avevamo delineato nel post di febbraio sta continuando, con una maggiore focalizzazione delle superfici sui Grands Crus e una progressiva divaricazione delle rese per ettaro dei prodotti di punta rispetto a quelli base. Nel 2007, il fatturato del vino della Borgogna e’ cresciuto del 10% circa, da EUR1bn a EUR1.1bn, a fronte di un incremento della produzione 2007 del 6% a 1.52m/hl e delle vendite in volume del 5.7% da 192 a 203m di bottiglie. In questo contesto di mercato gli investimenti nel vigneto continuano e le superfici nel 2007 passano da 27200 a 27700 ettari (+2%).

Francia

Ma quanto rende il vino come investimento? – studio AAWE 2008

nessun commentoFonte: American Association of Wine Economists

Lee W. Sanning, Sherrill Shaffer e Jo Marie Sharratt hanno recentemente condotto uno studio per cercare di capire se investire nel vino conviene o meno. Stiamo parlando, nello specifico, di investimenti nei piu’ famosi cru di Bordeaux. Che conclusioni raggiungono? (1) l’investimento ha generato un ritorno del 7-9%, superiore a quello che sarebbe stato considerato normale per il livello di rischio sottostante; (2) l’investimento e’ molto scarsamente correlato a fattori di mercato e anche ad altri investimenti alternativi quali l’arte, rendendolo quindi particolarmente interessante. Quindi, tutti a investire nel vino? Mi sembra proprio di no. Un punto mi pare piuttosto difficile da digerire: a fronte di questi rendimenti si calcola una variabilita’ infinita, cioe’ l’investimenti puo’ essere molto buono o molto cattivo. La media (del pollo) e’ attraente. A questo punto, sarebbe necessario comperarli tutti. Quindi? Fate pure, io compro, immagazzino e bevo… anche se devo dire che la classifica dei vini che c’e’ alla fine del post non figura tra i miei possedimenti (purtroppo).

Continua a leggere »

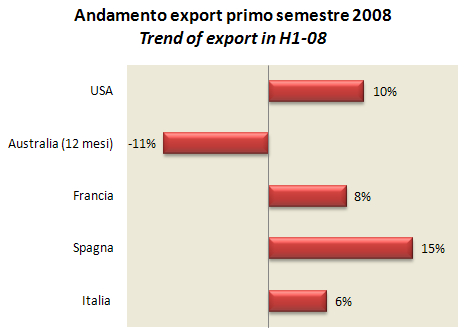

Esportazioni di vino – confronto Italia, Francia, Spagna e Australia – dati primo semestre 2008

6 commentiIl commercio mondiale del vino e’ in costante crescita, ma non lo e’ per tutti nello stesso modo e, per qualcuno, le cose vanno piuttosto male. I dati dei primi 6 mesi dell’anno ci danno le seguenti indicazioni: (1) che il +6% delle esportazioni italiane non e’ un gran risultato, altri hanno fatto meglio; (2) che come ci si aspettava l’Australia non ha vino a sufficienza e le sue esportazioni stanno crollando; (3) che l’exploit dello spumante italiano non e’ isolato: una performance del tutto sovrapponibile e’ quella del Cava spagnolo. Entrambi, comunque, crescono quando il loro principale concorrente, lo Champagne, e’ fermo (a un livello di export 5 volte superiore, peraltro).

Jean Jean – un produttore con grandi ambizioni di crescita

1 commentoJean Jean e’ una piccola azienda quotata sul circuito Euronext (con un valore di mercato di EUR32m) che opera principalmente nel sud della Francia. Cominciamo a guardare questa azienda per via del suo aggressivo piano di sviluppo: Jean Jean ha infatti messo nero su bianco i suoi obiettivi di crescita di qui al 2010-2012. In altre parole, conta di poter incrementare le sue vendite dal livello attuale (fine 2007) di circa EUR150m a EUR200m nel 2010-11, che poi dovrebbero diventare EUR250m nel 2012, con un margine operativo del 4% del fatturato. I margini sono inferiori a quelli di altri produttori di dimensioni comparabili, ma se questi obiettivi sono centrati assisteremo a una crescita che nel mondo del vino puo’ ben definirsi tumultuosa. Ci riuscira’? Beh, a guardare i numeri del primo semestre 2008 sembra che sono sulla buona strada…hanno gia’ annunciato un fatturato 2008 di oltre EUR170m di vendite.

La struttura dei costi delle aziende vinicole francesi per segmento – Viniflhor 2007

nessun commentoFonte: Viniflhor

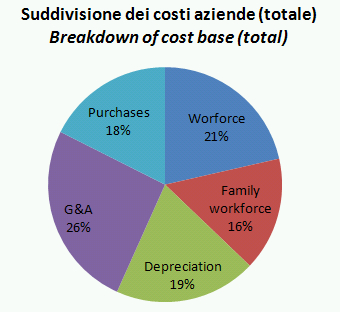

Dopo aver parlato dei margini, ci concentriamo sulla struttura di costo delle categorie di aziende considerate. Le conclusioni sono quelle dei post precedenti sull’argomento: c’e’ una forte discrepanza tra il possibile costo per bottiglia di vino a seconda del prodotto che si fa. In questo studio il costo al litro di chi imbottiglia puo’ essere tra EUR1.6 e EUR5.8. Chi vende sfuso ha costi tra 0.7 e 1.2EUR il litro. Chi contribuisce alle cooperative tra 0.6 e 0.9EUR al litro. Da cosa dipendono questi costi cosi’ divergenti? Lo studio ci dice da tutti i fattori produttivi. I costi di acquisto salgono in % al totale muovendo verso l’alto di gamma, cosi’ sale molto il costo del personale esterno rispetto a quello familiare. Cominciamo comunque con una torta che ci dice che in questo studio il 37% del costo del vino e’ personale, il 20% e’ ammortamento delle strutture, il 26% circa sono costi generali e l’ultimo 20% sono acquisti.

After reviewing margins, we look at the cost structure of the firms in Viniflhor study. The conclusions are the same of the previous post: there is a wide gap in the cost per bottle depending on what product you are doing. The cost per litre of wine can range between EUR1.6 and EUR5.8 for firms selling bottled wine. Firms contributing to cooperatives have a cost of EUR0.6-0.9 per liter, while companies selling bulk wines between EUR0.7 and EUR1.2 per litre. Which are the elements affecting these so different costs? The study does not really identify a single item: external costs are moving up moving to bottled and high quality wine. The first pie shows you a broad breakdown of costs: 37% are personnel costs, 20% is structural expenses, 26% are G&A and 20% are external purchases.

Continua a leggere »