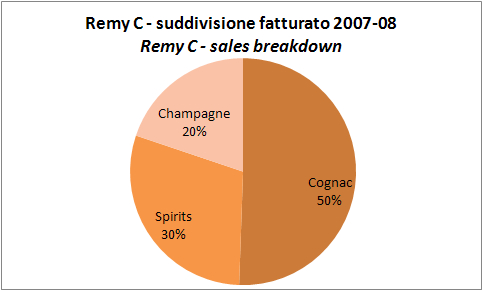

Introduciamo oggi Remy Cointreau, che e’ uno dei principali operatori nel mondo dello Champagne, per quanto questa divisione rappresenti solamente il 20% del fatturato. E’ ora di guardare Remy anche perche’ e’ stata una delle prime a sollevare l’allarme sull’andamento delle vendite di Champagne. Remy opera sul mondo dello Champagne con i marchi Piper-Heidsieck e Charles Heidsieck: il primo e’ un marchio leader in Francia e n.3 nelle esportazioni di Champagne (principali mercati sono Germania, Giappone, Belgio e Regno Unito, oltre naturalmente alla Francia), mentre il secondo viene venduto nel segmento vini di alta qualita’, principalmente in Francia, Italia, USA e Regno Unito. Al di fuori del comparto Champagne, i prodotti chiave dell’azienda sono il Cognac (Remy Martin) e negli spirits (con Cointreau che fa il 45% delle vendite della divisione).

Francia

LVMH divisione vino – risultati 2008

7 commentiI risultati annuali di LVMH sono stati borsisticamente uno degli eventi piu’ positivi per le Borse valori dall’inizio dell’anno: per quanto i segni della crisi siano evidenti, l’azienda ha riportato dei risultati sorprendenti, soprattutto nell’area della moda, della pelletteria e dei profumi. Per quanto riguarda la parte che a noi piu’ interessa, nel portafoglio LVMH sono andati bene i vini e il cognac (crescita organica del 4%), molto bene i superalcolici (+13%) e piuttosto male lo Champagne (-4%), quest’ultimo a causa della forte esposizione al mercato americano. Se aggiungiamo l’impatto negativo del dollaro, le vendite della divisione vino/spirits di LVMH sono scese del 3%, rispetto a una crescita organica che sarebbe stata dell’1% circa a livello consolidato. La buona notizia viene dai margini, che nonostante il calo dei volumi sono in sostanziale tenuta: nella parte di vino/Champagne sono rimasti al 36% circa (con la punta stagionale del 40% nel secondo semestre), nella parte Cognac/superalcolici sono addirittura cresciuti dal 29% al 31.5%.

Champagne – esportazioni 2008

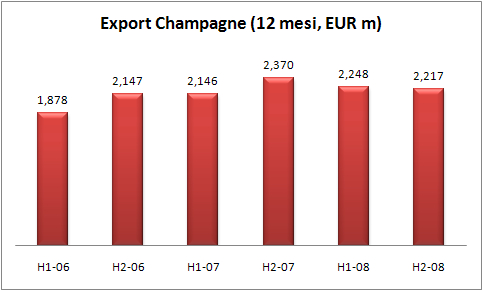

5 commentiLe esportazioni di Champagne hanno vissuto un 2008 in rapida decelerazione: le esportazioni alla fine del 2007 erano in crescita del 10.7%, nel primo semestre dell’anno il ritmo di crescita annuale era sceso al 4.7% (mettendo in luce un primo trimestre gia’ con il segno meno), alla fine del 2008 le esportazioni sono scese del 6.4% rispetto al 2007, da EUR2370m a EUR2217m. In tale contesto, lo Champagne maintiene il suo posizionamento di prezzo, con un leggero incremento del valore medio dell’export (+1.7% a EUR21.7), mentre perde circa l’8% dei volumi. Questo andamento e’ frutto della strategia delle principali maison di mantenere i prezzi pur sacrificando i volumi. E’ molto difficile dire quanto questa strategia paghera’: il “down-trading” che molti consumatori saranno costretti a fare potrebbe fornire qualche spazio per i nostri spumanti e per il Cava per limitare i danni. Da un punto di vista geografico, la differenza l’ha fatta ancora una volta il mercato americano, che gia’ nel 2007 non aveva dato soddisfazioni ai produttori di Champagne: il nuovo crollo del 2008 porta gli USA ad essere soltanto il sesto mercato mondiale per il prodotto, dietro a paesi come Regno Unito, Belgio, Italia, Germania e, addirittura, Singapore.

La valutazione delle aziende vinicole in Borsa – aggiornamento Gennaio 2009

1 commentoLe borse valori in tutto il mondo continuano a segnare record negativi. Gli economisti si rincorrono nell’abbassare le stime di crescita economica, e a loro volta gli analisti (come il sottoscritto) adottano stime sugli utili aziendali sempre piu’ bassi. La scarsissima visibilita’ su cosa succedera’ anche soltanto tra 6 mesi allontana gli investitori dagli investimenti rischiosi, e quindi dalle azioni. I prezzi delle azioni scendono come risultato di un doppio effetto: da un lato gli utili delle aziende vengono rivisti sempre piu’ al ribasso, dall’altro la scarsa appetibilita’ dell’investimento azionario deprime “il prezzo delle aziende” cioe’ i suoi multipli. Si pagano utili piu’ bassi un multiplo piu’ basso. E questo succede anche nel mondo del vino. Purtroppo abbiamo poche aziende su cui tracciare una storia dei multipli, ma quello che calcoliamo e’ quanto segue: gli utili stimati per il 2009 delle 3 aziende dello Champagne che guardiamo sono oggi del 25% piu’ bassi di settembre 2008 (-3% per Constellation Brands) e il multiplo EV/EBITDA (MOL) medio e’ sceso da 9.6x a 8.9x. Lo stesso succede per il nostro campione nel mondo vino (Cbrands/Concha y Toro/Baron de Ley/Jean Jean/Cottin Freres): se a settembre “trattavano” a un multiplo di 6.4x il margine operativo lordo e 10x il P/E, oggi sono a 5.5x e 8.8x rispettivamente. Oltretutto, quanto piu’ il 2009 si avvicina, tanto piu’ i multipli dovrebbero salire, in quanto moltiplicatori di numeri che sono piu’ facilmente stimabili. Sono proprio diventate cosi’ poco care le aziende vinicole? No, probabilmente no. Piu’ probabile che le stime degli analisti siano in ritardo, cioe’ non incorporino tutta la negativita’ che il 2009 ci portera’: un’azienda di Champagne e’ sempre valsa di piu’ di 9 volte il MOL, e’ probabilmente il MOL stimato per il 2009 che e’ troppo alto rispetto a quello che il mercato (a torto o a ragione) sta in questo momento anticipando. Questo per scoraggiare chiunque legga questo messaggio che i moltiplicatori degli utili di queste aziende possano valere cosi’ poco: poche settimane fa, Campari ha comperato in Ucraina un produttore di spumanti a multipli non troppo lontani (7x).

I canali di vendita del vino in Francia – aggiornamento 2007

1 commentoViniflhor ha come sempre delle statistiche interessanti da proporre. Quella di oggi e’ relativa all’andamento dei canali di vendita del vino in Francia dal 2004 al 2007, con i dati relativi ai volumi, al prezzo medio di vendita e alla spesa annuale per cliente nel vino. Ne esce un quadro piuttosto incoraggiante per le enoteche, che in Francia sembrano riuscire sempre meglio a catturare il consumatore alla ricerca della qualita’, anche a discapito dei volumi di vendita: dal 2004 al 2007 i negozi specializzati hanno cosi’ superato come spesa media la grande distribuzione, passando da 79 euro annui per consumatore a 103, contro un livello della GDO che oscilla tra 80 e 90 euro. La seconda considerazione e’ meno positiva per le enoteche: a guardare le quote di mercato della vendita di vino al dettaglio, se le statistiche per canale sono incoraggianti la quota di mercato totale e’ poco piu’ che stabile, segno che o le enoteche sono luoghi sempre piu’ elitari (e quindi stanno perdendo clienti) oppure le nuove aperture di enoteche sono sensibilmente inferiori a quelle della grande distribuzione.