[wp_bannerize group=”ADSENSE”]

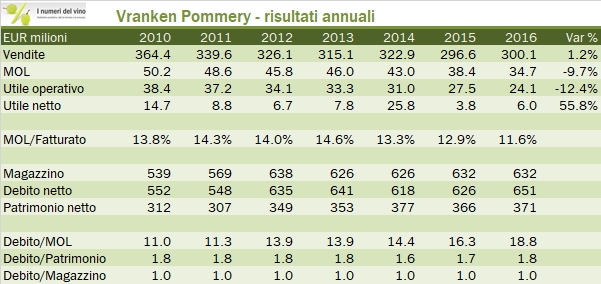

I risultati di Vranken Pommery sono abbastanza sovrapponibili a quelli di Lanson: vendite stabili o quasi e deciso peggioramento dei margini di profitto, soprattutto nella seconda parte dell’anno, chiaramente determinata dal rallentamento nel Regno Unito. Il 2016 di Vranken ha qualche luce e ombra aggiuntiva: da un lato una ripresa fiscale positiva a “aggiustato” la situazione a livello di utile netto, dall’altro lato il rimbalzo del capitale circolante ha determinato una ulteriore crescita del debito, che ora supera quota 650 milioni di euro, ossia uno stratosferico e sinora sconosciuto rapporto di 19 volte il MOL. In questo contesto, l’azienda continua a distribuire con orgoglio un dividendo di 7 milioni (9 milioni nel 2015), che supera di gran lunga la generazione di cassa dell’attività. D’altronde, un’azienda che impiegherebbe 19 anni a ripagare il debito pur dedicandoci tutta la generazione di cassa non è certo con il taglio dei dividendi che risolve la situazione… passiamo ai numeri…

- Il fatturato di Vranken ritorna a 300 milioni di euro, +1%. L’azienda ha leggermente recuperato in Francia (176 milioni, +3%), mentre ha perso il 2% all’estero, 124 miloni di fatturato. Questo -2% è però dato da un numero molto negativo nel Regno Unito (-30%), compensato dal miglioramento in molti altri mercati tra cui il nostro (+12%), la Germania (+7%) e, pur partendo da dati piuttosto bassi, il Giappone (+25%) e l’Australia (+29%).

- Guardando invece i dati in termini di marca, la perdita di vendite si concentra sul marchio Heidsieck Monopole (-10% a 56 milioni), mentre Vranken Pommery, molto più legato alla Francia, si stabilizza (122 milioni) dopo diversi anni di declino. I “vin de sable” toccano quota 38 milioni, +2%.

- I margini sono in forte regresso. Il MOL scende del 10% a 35 milioni di euro, il che implica un margine dell’11.6% dal 13% dello scorso anno. Nella seconda parte dell’anno la discesa accelera a -13% e la diluzione del margine è più accentuata, meno due punti percentuali, dal 15% al 13%. A livello di utile operativo, il margine scende all’8%, come combinazione di un margine dell’8.3% sullo Champagne e del 6% sulla divisione dei vini fermi. Come vi accennavo sopra tutti dati sono negativi salvo l’ultima linea, l’utile netto, dove ha contribuito in modo decisivo una posta positiva nelle tasse di quasi due milioni di euro che porta il fine anno a 6 milioni contro i 4 milioni dello scorso anno.

- Dal punto di vista finanziario la situazione è in peggioramento. Il debito sale da 626 a 651 milioni di euro, a causa del peggioramento del capitale circolante di 21 milioni di euro, investimenti per 11 milioni (contro 18 dell’anno scorso), una generazione di cassa dell’attività di 16 milioni e dividendi per 7 milioni, che però non sono pagati traendo maggior debito. Una ulteriore notizia negativa per il gruppo è che il magazzino non cresce, 632 milioni, e dunque la copertura magazzino su debito peggiora.

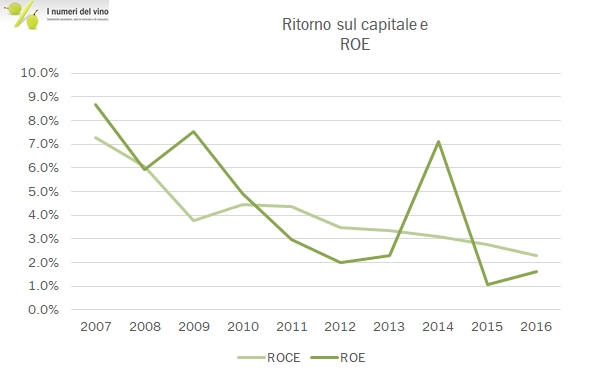

- Il ritorno sul capitale è la conseguenza di quello che abbiamo detto sopra. Oltre 1 miliardo di euro immobilizzato e un utile operativo di 24 milioni determinano un ritorno di poco superiore al 2%. Troppo poco anche per un’attività così sicura nel lungo termine come lo Champagne.