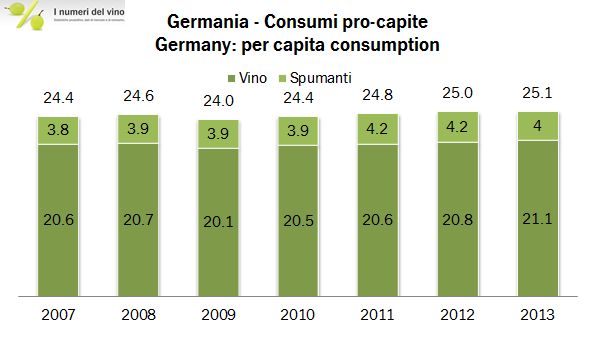

Il mercato del vino tedesco nel 2013 si conferma sui livelli del 2012, anche se i canali distributivi si stanno spostando verso i discount. I consumi pro-capite, secondo il Deutsche Wine Institute, sono in leggero progresso per i vini fermi, a 21.1 litri pro capite, anche se il valore delle vendite al dettaglio mostra un leggero calo, peraltro comune a quello della birra. Strutturalmente, il consumo di vino progredisce per quanto riguarda i vini esteri, arrivati a 12 litri pro capite e rimane stabile per quelli locali. Passiamo a commentare i grafici che presentiamo nel post.

- I consumi di bevande alcoliche sono in fase leggermente discendente, sostanzialmente a causa dei minori consumi di birra. Il vino si mantiene su livelli intorno ai 25 litri pro capite, di cui 21 litri di vini fermi e 4 litri di vini spumanti.

- Passando agli acquisti di vino al dettaglio, il quadro vede una spesa globale per le bevande di 11.2 miliardi di euro, di cui 3.5 miliardi sono relativi al vino, 3.1 miliardi sono relativi alla birra e 0.9 miliardi sono appannaggio dei vini spumanti. Il grafico allegato vi mostra il trend storico, dove sembra difficile trovare una vera linea di tendenza.

- Se passiamo alle preferenze dei consumatori per i tipi di vino, nel segmento dei vini importati, quindi di quei 12 litri di cui dicevamo prima, è chiaro il costante incremento della domanda di vini bianchi, che raggiungono il 31% del totale, mentre si stabilizza intorno al 60% il peso dei vini rossi (dopo il forte calo degli anni passati). I vini rosati, invece sembrano regredire nel segmento dei vini importati, sostituiti da un corrispondente incremento dei prodotti locali del medesimo tipo.

- Canali distributivi. Le serie storiche sembrano essere un po’ “discontinue” soprattutto guardando al balzo dei discount nel 2013. Probabilmente è corretto immaginare che questa statistica, non è stata rivista per qualche anno ed è stata corretta per il 2013. Certamente, il risultato è chiaro: i discount guadagnano fortemente quota di mercato (e questo impatta anche il mix del prodotto, c’è da credere…). Quindi, dei 9 miliardi di euro di valore delle vendite di vino, 1.6 miliardi sono relativi agli spumanti. Dei rimanenti 7.4, 2.3 miliardi sono realizzati nei discount, 1.3 miliardi nel resto della grande distribuzione, 1.6 miliardi sono da considerare vendite “dirette”, mentre il canale delle enoteche rappresenta 1.2 miliardi di euro. La parte “ontrade”, quindi le vendite Ho.Re.Ca. sono invece circa 1 miliardo di euro, senza sostanziali variazioni rispetto al passato.

Ottima recensione.

grazie!