Carlo Pellegrino chiude con buoni risultati, soprattutto mostrando un recupero dei margini che tornano su un livello intermedio tra gli anni della crisi e gli anni buoni. L’azienda ha ridotto gli investimenti in un anno di transizione, prima di iniziare un nuovo piano.

Il debito e’ pientamente sotto controllo su un livello tra i piu’ contenuti nel panorama italiano. Le vendite dei primi mesi del 2011 continuano a crescere, mentre l’espansione in nuovi mercati continua con una joint venture in Vietnam per la distribuzione dei prodotti del gruppo.

Punti principali:

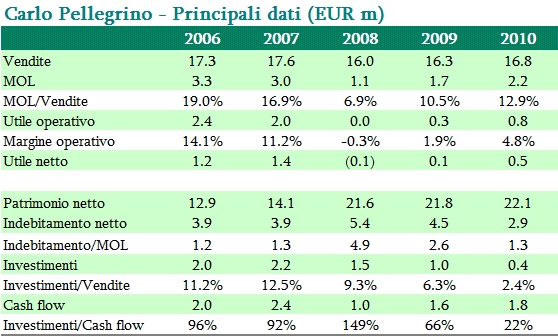

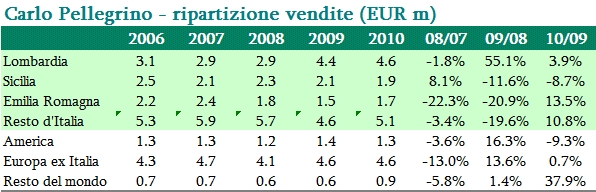

• Vendite in crescita del 3% soprattutto grazie al +5.5% del mercato italiano. Vendite estere influenzate dall’andamento negativo in America (-9%) e nonostante la crescita nel mercato asiatico.

• Margini in recupero grazie al contenimento dei costi operativi e del minor costo delle materie prime. Le materie prime scendono al 44.8% delle vendite (45.4% nel 2009), costo del personale al 20.8% (21%), altri costi dal 23% al 21.5%.

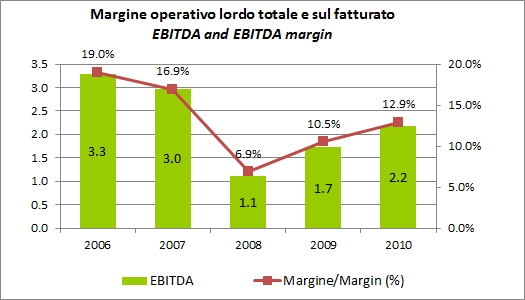

• Il MOL sale da 1.7 a 2.2 milioni, +26%, margine del 13% (10.5% nel 2009). Utile operativo a 0.8m con ammortamenti in leggero calo.

• L’utile netto riprende quota a 0.5 milioni, dopo due anni di sostanziale pareggio.

• La generazione di cassa resta molto buona, anche grazie al forte calo degli investimenti del 2010, quando e’ peraltro iniziato un nuovo piano di investimenti da oltre EUR1 milione.

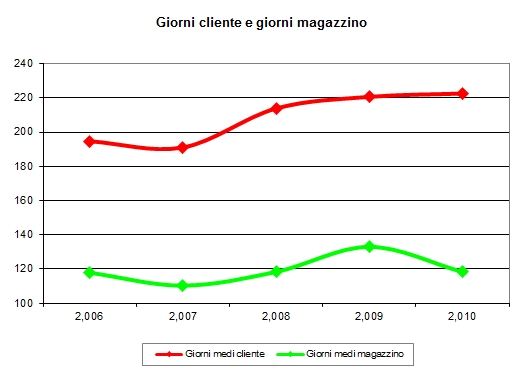

• Capitale circolante sotto controllo a 10 milioni di euro grazie al contenimento del magazzino in discesa dell’8% nonostante l’incremento del fatturato.

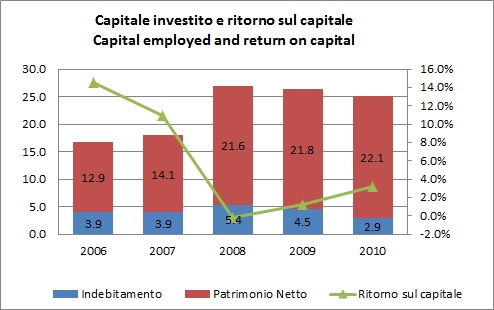

• La struttura finanziaria migliora, con il debito in discesa da 4.5 a 2.9 milioni di euro. I parametri finanziari sono tornati quelli degli anni buoni con un debito/MOL di 1.3x (2.6x nel 2009).