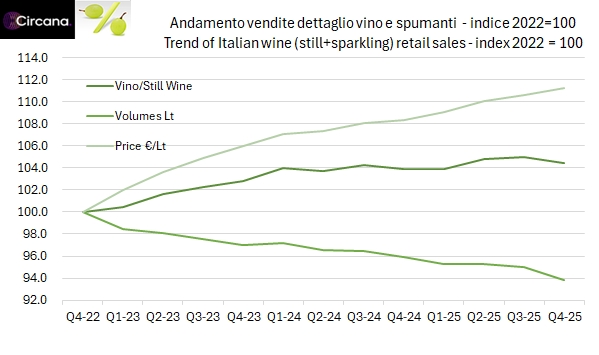

La GDO italiana chiude il 2025 con vendite di vino e spumanti in lieve crescita a valore (+0,6%) ma in calo a volume (-2%), con una netta divaricazione tra spumanti (+4% a valore, +5% a volume) e vini fermi in contrazione. Tra le denominazioni, il Prosecco conferma la leadership con 393 milioni di euro (+1%), mentre soffrono i rossi tradizionali — Lambrusco (-7%), Montepulciano (-5%), Merlot (-7%) — e continuano a crescere Vermentino (+4,4%) e Metodo Classico (+5%), segnalando uno spostamento strutturale dei consumi verso bianchi, bollicine e fasce di prezzo più alte.

vendite al dettaglio

Vendite al dettaglio di vino (GDO Italia) – dati Circana, aggiornamento 2025

nessun commento

Le vendite al dettaglio di vino nella GDO in Italia nel quarto trimestre (il più importante dell’anno) sono andate molto male: i volumi sono calati del 4% e le vendite in euro sono scese del 2%, a fronte del contributo del prezzo del +2.5%. Si tratta del peggiore trimestre dell’anno, nel contesto delle vendite al dettaglio in Italia, in leggera crescita in termini nominali. Anche il segmento dello spumante nel quarto trimestre ha registrato un leggerissimo calo, -0.6% sia in euro sia in litri, anche se qui troviamo un raggio di luce nelle vendite degli spumanti classici. Nel segmento dei vini fermi, tutte le categorie e i colori sono calati, inclusi i rosati.

Il 2025 si chiude quindi con un saldo leggermente positivo, pari a +0.6% a 3.1 miliardi di euro, a fronte di un calo del 2% dei volumi, a 7.2 milioni di ettolitri. Leggermente peggio il vino fermo (-0.6%), meglio il vino spumante (+4%), ma, come abbiamo letto sopra, soprattutto grazie all’andamento dei trimestri precedenti.

La prospettiva per il 2026 non è rosea. Il primo trimestre beneficerà probabilmente della Pasqua anticipata, ma l’inversione di tendenza su quasi tutte le categorie di prodotto in un trimestre così importante non lascia ben sperare.

L’andamento dei costi di produzione è però incoraggiante: il prezzo del vino “pre-imbottigliamento” sta calando a fronte della minore domanda. Sarebbe suggeribile trasferire questi minori costi sul consumatore per arginare il calo dei volumi.

Nel ringraziare ancora Circana per la collaborazione, passiamo a un commento più dettagliato all’interno delle categorie, con tutte le serie di grafici e le tabelle riassuntive con i dati dettagliati.

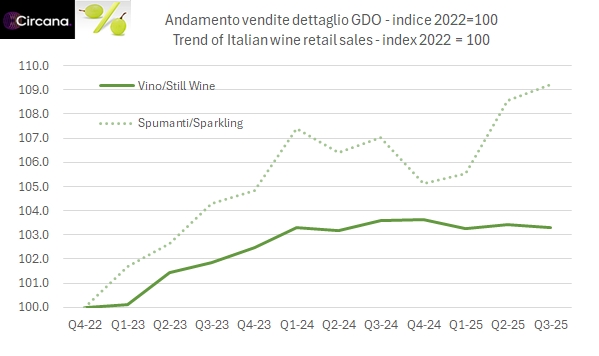

Vendite al dettaglio di vino (GDO Italia) – dati Circana, primi 9 mesi 2025

nessun commento

Le vendite di vino nella GDO durante l’estate sono continuate in linea con i mesi precedenti, con un leggerissimo calo delle vendite di vino fermo (-0.4%) e una moderata crescita per i vini spumanti (+2.6%) e con i solido “dualismo” volumi in calo, valori in crescita che ha caratterizzato il mercato negli ultimi anni (con l’eccezione del periodo Covid). Secondo i dati gentilmente forniti da Circana e sommando questi dati Q3 con il primo semestre, nei primi 9 mesi dell’anno si è venduto vino per 5.2 milioni di ettolitri, -1.7% rispetto allo scorso anno, per un valore di 2.2 miliardi di euro, +1% sull’anno precedente. Gli spumanti continuano a sostenere il mercato (+6%), anche se entriamo nel loro trimestre critico, che vale quasi il doppio di un trimestre normale.

Passiamo a un commento più in dettaglio dei dati con grafici e le tabelle complete.

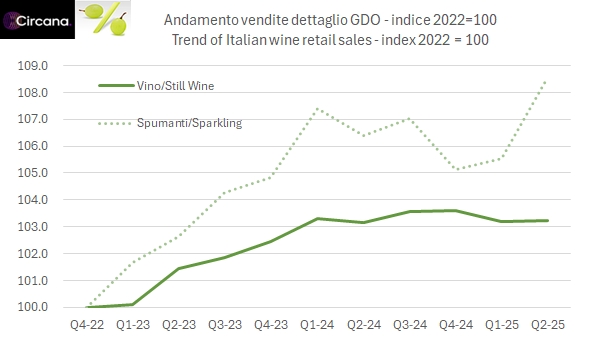

Vendite al dettaglio di vino (GDO Italia) – dati Circana, primo semestre 2025

nessun commento

La tempistica delle festività Pasquali aiuta le vendite di vino nel secondo trimestre del 2025: secondo i dati forniti da Circana il fatturato è salito del 3% a 724 milioni di euro, portando il saldo da inizio anno a 1.4 miliardi, +1.2%. La “ripresa” è essenzialmente guidata dai vini spumanti, i più sensibili alle festività. Parliamo di un incremento nel trimestre del 13% a 166 milioni di euro, che porta il saldo della categoria (italiana) a un solido +8%. Il mercato dei vini fermi resta invece al palo: il secondo trimestre è stabile a 550 milioni, il che significa niente recupero sui dati negativi del primo trimestre e una chiusura del semestre a -0.7%. Le tendenze di fondo non sembrano cambiare di molto: abbiamo visto negli ultimi due anni un incremento dei vini IGT rispetto ai vini DOC (cattivo segno…), nel secondo trimestre le due categorie sono praticamente allineate (+0.9% per i DOC, +0.3% per gli IGT), mentre continua ad allargarsi la forbice tra vini bianchi e rosati da una parte e vini rossi dall’altra.

Il prossimo trimestre è un banco di prova per i vini rosati e bianchi, mentre sarà un periodo interlocutorio per i vini rossi, che invece sono molto pesanti nel quarto e primo trimestre dell’anno. Ma per ora passiamo ad analizzare i dati in dettaglio.

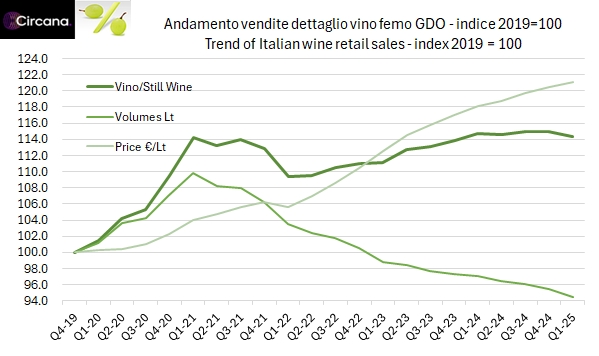

Vendite al dettaglio di vino (GDO Italia) – dati Circana, primo trimestre 2025

nessun commento

Ricevo e analizzo a stretto giro i dati di vendita di vino nella GDO come sempre cortesemente forniti da Circana. Il primo (e secondo) trimestre sono usualmente i periodi meno importanti per le vendite di vino e sono tipicamente influenzati dalla tempistica ballerina delle vacanze Pasquali, che fornisce certamente un impulso ai consumi. Nel periodo gennaio-marzo 2025 le vendite sono calate dell’1% a 702 milioni (vino fermo + spumante + Champagne), dopo il calo dell’1.5% del quarto trimestre 2024, a causa di un forte calo dei volumi acquistati (-3.5%, -4% per il vino fermo soltanto). Gli spumanti sono di nuovo un po’ meglio dei vini fermi (+2% contro -2%), i bianchi e i rosati sono meglio dei vini rossi, mentre più sorprendente è il calo dei vini DOC (-3.4%), cui fa da contraltare un andamento migliore per i vini IGT, che costano mediamente il 35% in meno… e che rappresentano quindi un segno molto tangibile del taglio della spesa dei consumatori.

Bene (anzi male), tutti i dati con tabelle e grafici (sempre base 2019, dal prossimo trimestre cambierò…) e ulteriori commenti all’interno del post.